유안타증권은 13일 삼성화재의 양호한 1분기 실적을 근거로 매수 투자의견과 목표주가 28만 원을 제시했다. 삼성화재의 현재 주가는 21만1500원이다.

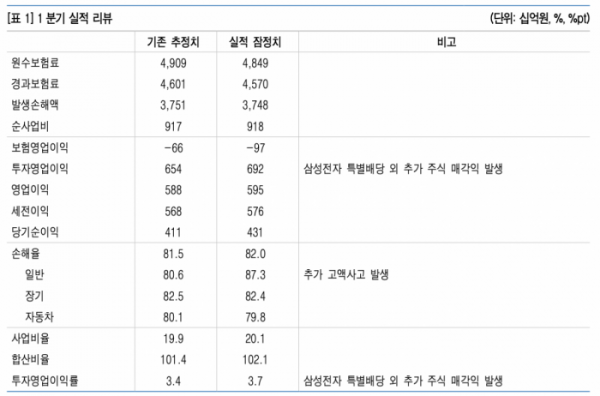

정태준 유안타증권 연구원은 “삼성화재의 1분기 이익은 4315억 원으로 당사 추정치 4115억 원에 부합했으나 컨센서스 3779억 원은 상회했다”고 설명했다.

정 연구원은 “일반보험 손해율이 추정치를 크게 상회했으나 삼성전자 특별배당 외 추가 주식 매각익이 발생하며 이를 상쇄했고 장기 및 자동차보험에서의 양호한 합산비율 개선세는 지속하고 있다”며 “상반기에는 자동차보험 손해율의 빠른 개선에 힘입어 전체 손해율도 전년동기 대비 개선될 전망이지만 하반기 이후에도 이런 추세가 이어지기 위해서는 일반보험 손해율 정상화가 필요하다”고 전망했다.

삼성화재의 장기보험과 자동차보험 손해율은 전년동기 대비 감소했다.

삼성화재의 장기보험 손해율은 82.4%로 전년동기 대비 0.1%포인트 감소했다. 정 연구원은 “삼성화재가 2019년 홀로 장기위험손해율을 인하한 바 있어서 3년 평균 실손보험료 인상률 상승에 따른 장기위험손해율 개선은 타사보다 1년 늦게 나타날 것”이라고 예상했다.

자동차보험 손해율은 79.8%로 전년동기 대비 6.5%포인트 감소했다. 정 연구원은 “자동차보험 손해율 개선이 견인하는 전년동기 대비 손해율 하락 추세는 상반기까지 유효할 것”이라고 전망했다.

다만 일반보험 손해율은 87.3%로 전년 동기 대비 7.2%포인트 상승했다. 손해율이 이미 높았던 전년동기 수준에서 추가로 상승한 건 고액 사고가 증가했기 때문이다. 삼성화재 경영진은 일반보험 손해율 정상화를 위한 다양한 조치를 통해 연간 합산비율이 100%를 넘지 않도록 한다는 계획이다.

삼성화재의 투자 영업은 전년동기 대비 40.3%, 전분기 대비 59.4% 증가하며 추정치를 상회했다. 삼성전자 특별배당 외에도 추가 주식 매각익이 발생하였기 때문이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)