(유안타증권 제공)

유안타증권은 17일 미래에셋생명의 영업외손익 호조를 이유로 목표주가를 5000원으로 상향 제시했다. 미래에셋생명의 지난주 금요일 종가 기준 주가는 4170원이다.

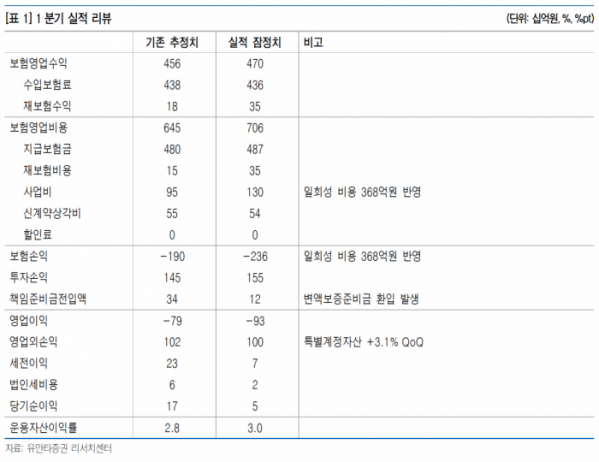

정태준 유안타증권 연구원은 “미래에셋생명의 영업외손익이 전년동기 대비 27.9%, 전분기 대비 11.4% 증가해 추정치를 부합했다”며 “특별계정자산은 전분기대비 3.1% 추가 성장하며 양호한 성장세를 지속했다”고 평가했다.

투자손익 역시 전분기 대비 30.0% 증가하며 추정치 상회했다. 정 연구원은 “금융자산 처분이익은 오히려 감소하였기 때문에 보유이원 방어를 예상보다 잘한 것으로 판단한다”고 말했다.

다만 미래에셋생명의 1분기 이익은 51억 원으로 컨센서스 89억원과 유안타증권의 추정치 175억 원을 하회했다. 이는 일회성 비용 368억 원 발생에 기인한 것으로 변액보험 신계약비 인식 제도 변경에 따른 비용 177억 원, 보험설계사(FC)수당 적립금 51억 원, 제판분리에 따른 퇴직금 140억 원 등이 이유이다.

정 연구원은 “미래에셋생명의 보험손익 전자 폭이 늘어난 것은 일회성 비용 반영에 기인한 것으로, 2분기 이후로는 다시 경상적인 수준으로 회귀할 전망한다”고 덧붙였다.

장중 매매동향은 잠정치이므로 실제 매매동향과 차이가 발생할 수 있습니다. 이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)