(신한금융투자)

신한금융투자가 18일 현대엘리베이터에 대해 분양 물량 증가에 상해 신공장 가동이 더해지면서 실적 개선에 나설 것으로 전망했다. 목표주가는 기존 5만3000원에서 6만5000원으로 상향 조정하고 투자의견 매수를 유지했다.

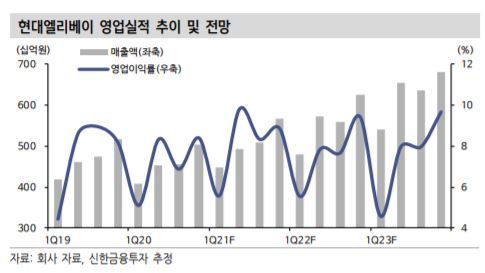

황어연 신한금융투자 수석연구원은 “리모델링 사업이 성과를 보이는 상황에서 입주물량 반등이 시작됐다”며 고수익인 판매 및 설치보수업 1분기 매출액은 1014억 원으로 전년 동기 대비 8.3% 증가했다“고 말했다.

황 연구원은 “올 1분기 준공된 상해 신공장도 본업 실적에 기여할 전망”이라며 “기존대비 CAPA(생산능력)가 3.5배 커진 만큼 이에 따른 수주 증가도 예상된다“라고 내다봤다.

이어 “엘리베이터는 아파트 준공 6~12개월 전에 설치되는 대표 건설 기계”라며 “입주 및 분양 물량이 늘면서 최근 건자재 업체 주가가 주목받고 있다”고 덧붙였다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)