인플레이션 시대, 투자이익 늘어난 기업에 ‘주목’

인플레이션 논쟁에 불이 붙으면서 자산시장이 들썩이고 있다. 인플레이션은 물가가 지속해서 상승하는 현상을 의미한다. 상품·서비스 가격이 계속 오르지만, 화폐 가치는 계속 하락하는 경제 현상이다.

전 세계적으로 신종코로나바이러스감염증(코로나19)이 퍼지면서 경기부양 목적으로 어마어마한 양의 돈이 시중에 풀렸고, 이는 주식, 부동산 등 자산 인플레이션으로 이어졌다. 최근 각국 경제가 회복 조짐을 보이자 원자재 가격이 급등했고, 소비자 물가 부담으로 귀결될 가능성도 커지고 있다.

시장 참여자들은 미국 연방준비제도(연준·Fed) 테이퍼링 대응 속도에 주목하고 있다. 과거 경기 확장 모멘텀이 약해지는 구간에서 인플레이션 상승 압력이 강하게 나타났다. 이는 중앙은행의 통화정책이 ‘긴축’으로 돌아설 수 있다는 가능성이 거론된 초기 시점이기도 하다.

이재만 하나금융투자 연구원은 31일 “과거 연준의 경우, 실업률과 같은 실물경기 지표 개선에 대한 확신이 있어야 유동성 흡수 정책을 발표한다는 점을 고려해야 한다”며 “과거 2013년 하반기와 같은 테이퍼링 준비 국면에서는 성장주와 경기순환주가 함께 강세를 보인 바 있다”고 분석했다.

앞서 테이퍼링 준비 단계로 해석된 2013년 하반기에는 물가 상승 압력이 둔화한 것으로 나타났다. 국제유가(WTI)는 8월 배럴당 108달러를 정점으로 하락 전환했고, 실업률 개선도 이어졌다. 당시 코스피에선 성장주로 꼽혔던 소프트웨어, 경기순환주인 조선 등의 업종이 강세를 보였다.

준비단계 이후 2014년 테이퍼링 실행 단계에선 미국 10년물 국채 금리는 오히려 하락했다. 당시 코스피에선 성장주 역할을 했던 화장품, 호텔·레저, 필수소비재 등의 업종이 강세를 보였다. 반면 조선, 정유, 화학 등과 같은 경기순환주는 부진했다.

이재만 연구원은 “올해 하반기를 테이퍼링 준비 단계로 해석하면 그나마 은행 업종이 PBR(주가순자산비율) 측면에서 가장 투자 매력이 높다”며 “2013년 사례와 같이 미국 고용시장 개선을 기반으로 10년물 국채금리가 상승한다면 경기순환주 업종이 주목받을 수 있지만, 현재 기준 가격 메리트가 높지 않다”고 분석했다.

인플레이션이 무조건 부정적인 건 아니다. 현재 인플레이션이 주식시장에 부정적으로 작용하는 이유는 기업의 이익 하락을 이끄는 비용인상 인플레이션이라는 우려에서다. 현재 물가 상승이 수요견인형 인플레이션으로 해석된다면 기업 실적 증가로 나타날 수 있다.

이에 수요견인형 인플레이션에 대응하기 위해 선제적으로 자본지출에 나섰던 기업에 주목해야 한다고 권고했다. 미리 투자에 나섰다면, 매출성장이 시차 없이 이익으로 이어질 수 있어서다. 다행히 국내 MSCI지수 기준, 국내 기업의 매출액 대비 자본지출(CAPEX) 비율은 9.2%로 가장 높다. 12개월 예상 자본지출 증가율도 18%로, 대만(45%) 다음으로 나타났다. 국내 기업들은 선제적 투자를 통해 수요견인형 인플레이션에 선방하고 있는 셈이다.

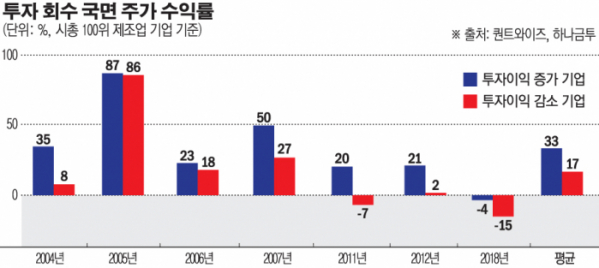

이재만 연구원은 “투자 회수 국면이었던 2004~2007년, 2011~2012년, 2018년을 기준으로, 국내 시가총액 상위 100개 기업 대상으로 연간 주가수익률을 비교했다”며 “분석 결과 투자 회수 국면에서는 투자이익이 증가했던 기업들의 주가 수익률이 투자이익이 줄어든 기업들보다 매번 높았던 것으로 나타났다”고 설명했다.

국내 업종별 투자이익을 비교하면 올해 투자이익 규모가 가장 큰 업종은 반도체로 내다봤다. 올해 예상 영업이익 대비 투자이익 비율이 가장 높은 업종은 소프트웨어로 꼽았다.

지난해 투자이익 대비 올해 예상 투자이익 증가율이 높은 업종은 지주·자본재로 제시됐다. 이어 건강관리, 건설, IT 하드웨어, 기계, 반도체 등이 뒤를 이었다. 지난해 투자이익 적자에서 올해 흑자 전환이 예상되는 업종은 자동차, 운송, 화장품, 화학, 디스플레이, 철강 등이다.

반면 올해 투자이익 적자 지속 예상 업종은 호텔/레저, 소매/유통, 에너지, 조선, 유틸리티 등으로 나열했다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)