금융감독원은 최근 보험 민원을 분석한 결과, 10·20대 사회초년생들이 종신보험 가입 후 불완전판매를 주장하는 민원이 많은 것으로 나타났다고 8일 밝혔다.

지난해 하반기 금감원에 접수된 불완전판매 관련 보험 민원은 총 4695건으로 종신보험 비중(3255건, 69.3%)이 가장 높았다. 이외 연금·저축보험(12.0%), 건강·질병보험(3.7%) 등의 민원이 발생했다.

종신보험의 불완전판매 관련 민원은 10·20대의 비중이 36.9%(1201건)로 연령대중 가장 높은 비율을 차지했다. 10·20대 민원은 대부분 종신보험을 저축성보험으로 설명듣고 가입했다며 기납입보험료의 환급을 요구하는 내용이 주를 이뤘다.

일부 생보사 민원의 경우 10·20대의 상당수가 법인보험대리점(GA)의 브리핑 영업을 통해 가입한 것으로 나타났다. 모집인이 직장 내 세미나, 워크숍 등을 통해 단시간 내에 상품을 설명하고 가입을 유도하는 영업방식으로 불완전판매 가능성이 높다.

금감원 관계자는 "종신보험은 본인(피보험자) 사망시 유족에게 경제적 도움을 주기 위한 보장성보험임에도 불구하고, 일부 모집인들이 10·20대 사회초년생을 대상으로 종신보험을 보장성보험이 아닌 저축성보험으로 설명해 가입을 유도한다는 민원이 많아 소비자경보를 발령하게 됐다"고 설명했다.

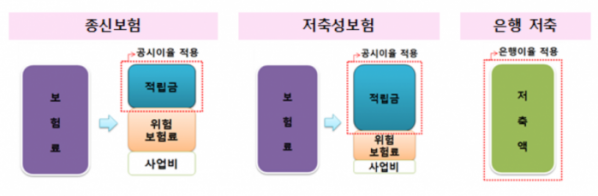

종신보험은 본인(피보험자) 사망 시 유족에게 경제적 도움을 주기 위한 보장성 보험이다. 저축성보험과 비교해 보다 많은 위험보험료(사망 등 보장) 및 사업비(모집인 수수료 등)가 납입보험료에서 공제되므로 저축 목적으로는 적합하지 않다.

금감원은 상품설명서에 관한 판매자의 설명을 충분히 듣고 이해한 후에 가입여부를 결정해야 한다고 당부했다. 금융소비자보호법은 판매자가 소비자에게 계약체결을 권유하는 경우와 소비자가 설명을 요청하는 경우, 판매자에게 법에서 정한 금융상품에 관한 중요한 사항을 소비자가 이해할 수 있도록 설명 의무를 부과한다.

또한 설명에 필요한 설명서를 소비자에게 제공하고 설명한 내용을 소비자가 이해하였음을 서명, 기명날인, 녹취 등의 방법으로 확인을 받도록 규정하고 있다.

금감원 관계자는 "종신보험 민원에 대한 모니터링을 강화하고 불완전판매와 관련한 민원다발 보험사에 대해서는 관리를 강화할 것"이라며 "보험사가 자체 내부통제기능을 강화할 수 있도록 지도할 예정"이라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)