내년 3월말 퇴임하는 이주열<사진> 한국은행 총재 재임기간 중 기준금리 인상은 연내 10월 한번에 그칠 것으로 예상한다. 앞서 3분기(7~8월, 기준금리 결정 금통위는 통상 연 8회로 3·6·9·12월엔 없음)엔 인상 소수의견이 나올 것으로 본다.

최근 일련의 시그널만 보면 7월 소수의견에 8월(3분기 중) 인상도 이상할게 없는 상황이다. 하지만, 확인하고 점검할 변수들이 많다.

3분기 중 인상은 이 총재가 창립기념사에서 “질서있게 정상화”를 언급한 것과도 연결되기 어렵다. 3분기 중 인상이라면 곧바로 4분기(10~11월) 추가 인상이 가능할만큼 공격적 인상에 속할 수 있어서다.

◇ 집단면역 달성 확인이 우선, 가계부채 문제도 부담 = 신종 코로나바이러스 감염증(코로나19)이라는 바이러스발 위기를 겪고 있는 중이다. 이에 따라 코로나19 전개상황과 백신접종 추이를 지켜볼 필요가 있다.

정부 당국은 11월 집단면역 달성을 목표로 하고 있다. 다만, 최근 백신접종에 속도가 붙고 있다는 점에 비춰보면 정부 목표는 9~10월로 당겨질 가능성이 높다.

이 총재도 이와 관련해 어느 정도 감안하고 있음을 시사한 바 있다. 그는 5월 금융통화위원회 기자회견에서 “집단 면역 그 자체도 중요하지만, 백신 접종 확대에 따른 경제활동 제약의 완화 정도, 그리고 그에 따른 우리 경제 성장세의 개선 흐름, 이것을 종합적으로 판단해서 결정을 해야된다고 생각한다”고 밝힌 바 있다. 다만, 경제활동 제약 완화나 성장세 개선 등은 집단면역 이전부터 나타날 수 있는 만큼, 집단면역 달성 시점이 최종 변수가 될 가능성이 높다.

가계부채 등 민간신용 급증은 금리를 인상해야 하는 이유이기도 하지만 속도감있는 인상을 제약하는 요인이기도 하다. 이 총재도 5월 금통위 기자회견에서 “가계부채 증가세가 더 지속된다면 그에 따른 부작용이 상당히 크다, 나중에 그것을 다시 조정하려면 더 큰 대가를 지불해야 된다. 가계 부채 증가세가 계속 지속되는 것은 억제할 필요가 있다”면서도 “금리가 정상화되는 과정을 밟아간다면 가계 상환 부담을 생각할 수밖에 없다. 점진적으로 금리정책을 조정해 나갈 필요가 있다”고 밝힌 바 있다.

실제, 1분기 가계신용은 1765조원에 육박하는 상황이다. 국제결제은행(BIS) 기준 작년 4분기 경제성장률(GDP) 대비 가계부채는 전분기대비 2.7%포인트 증가한 103.8%에 달했다. 이같은 증가세는 비교가능한 43개국 중 가장 높은 수준이다. 가계와 기업을 합한 민간부채 신용갭도 전분기보다 1.5%포인트 늘어난 18.4%포인트를 기록 중이다.

이 총재가 창립기념사에서 “질서있게 정상화”를 언급한 것도 곱씹어 보면 이같은 부담을 최소화하고자 하는 일환이다. 특히, 취약계층에 대한 충격 최소화는 절실한 과제다.

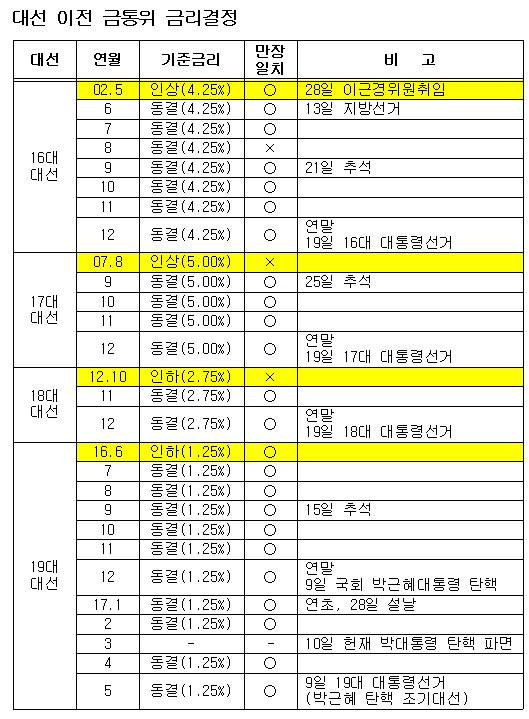

실제, 통화정책을 기준금리로 변경한 1999년 이후 네번의 대선 중 대선일정과 가장 가까웠던 금리변경은 18대 대선 두달전이었던 2012년 10월 금리인하였다. 금리인상만 놓고 보면 17대 대선 넉달전인 2007년 8월이 가장 빠르다.

다만, 과거 대선은 19일로 월 후반에 위치한 반면 박근혜 전 대통령 탄핵 이후 치러진 19대 대선부터는 9일로 월 초반이라는 점, 기준금리 결정 금통위가 연 12회에서 8회로 축소되면서 10월 금통위는 월초인 반면 11월 금통위는 월말인 점을 감안해 볼 필요도 있다. 이 경우 2007년 8월 인상은 올 10월과 유사한 시점으로 볼 수 있겠다.

이밖에도 2018년 금리 인상 데자뷔도 있다. 당시 금리인상 소수의견이 7월 처음 나왔던 것과 달리 실제 인상은 그해 11월에나 이뤄졌다. 이를 두고 정치권과 세간에서는 “돌다리도 두드려보고 안 건넌다”는 비판을 쏟아냈다. 한은 내부에서는 한술 더 떠 “돌다리를 닳아 없어질때까지 두드린 후 안 건넌다”고 했을 정도다.

그 후 통계청의 경기순환 판단 결과가 나오자 경기위축기에 금리인상을 했다는 ‘뒷북’ 논란에 시달리기도 했다. 당시 10월부터 인상 소수의견에 힘을 보탰던 고승범 금통위원도 인상시기를 좀 더 앞당겼어야했다고 후회한 바 있다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)