장단기금리차 확대, 시장금리 추수(追隨) 후 슈퍼비둘기 코멘트 조합

한국은행이 연내 기준금리를 인상할 수 있다고 보는 또 다른 이유는 국내총생산 격차(GDP갭)의 플러스 전환 가능성과 9년8개월만에 재등장한 최근경제동향(일명 그린북)의 ‘인플레’ 문구에 있다. 아울러 장단기금리차가 확대되면서 시장금리를 추수(追隨·뒤쫓다)해도 큰 영향이 없을 것이란 판단 때문이다.

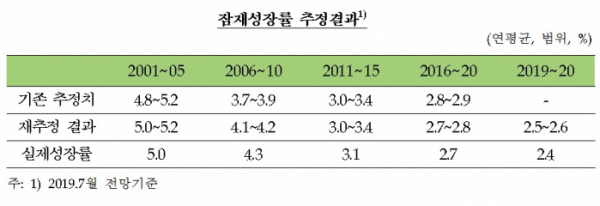

GDP갭 내지 GDP갭률이란 한 나라가 물가상승을 유발하지 않는 상황에서 성장할 수 있는 성장률인 잠재성장률과 실제 성장률간 수준 차이를 의미한다. 추정방법으로는 시계열, 생산함수, 구조적모형 등 접근법이 있다. 한은은 이중 생산함수 접근법에 시계열 접근법 등의 추정치를 보조지표로 활용해 산출해오고 있다. GDP갭(률)이 마이너스라는 것은 실제 성장세가 잠재성장 수준에도 미치지 못한다는 뜻이다.

이를 종합하면 이 총재는 분모요소인 잠재성장률은 떨어지고, 분자요소인 성장률은 상승 중이라 GDP갭 마이너스가 빠르게 정상화할 것으로 본 것이다.

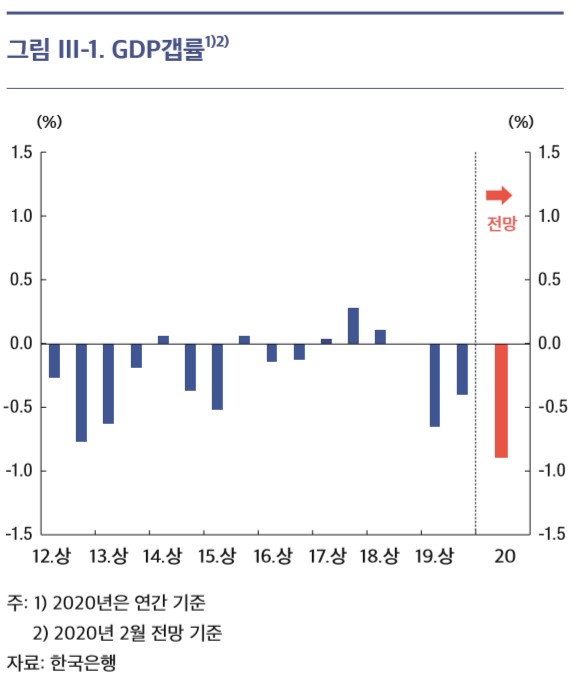

한은은 지난해 3월 2020년 2월 전망을 기준으로 GDP갭률을 추정한 후 그 수치를 내놓고 있지 않다. 신종 코로나바이러스 감염증(코로나19) 발발로 GDP갭 추정 불확실성이 높아지고 있다는 이유에서다. 실제 작년 9월 한은 관계자는 “코로나19 확산이 성장률의 경기순환적 변동을 초래하고 있을 뿐만 아니라 여러 가지 경제구조 변화를 통해 성장률의 추세적 변화를 가져오고 있다. GDP갭 추정 불확실성이 상당히 높아진 상황”이라고 밝힌 바 있다.

추정의 어려움이 있지만, 성장률은 3%대 중반을 기록하고, 잠재성장률은 1%대 중반까지 떨어졌다고 본다면, GDP갭률 플러스 전환은 연내 가능할 수도 있다는 판단이다.

GDP갭은 한때 통화정책의 주요 이슈로 등장했었다. 2012년 7월 김중수 총재 재임당시 GDP갭 마이너스 전환을 이유로 기준금리를 3.25%에서 3.0%로 인하한 바 있다. 이후 추가 인하가 이뤄졌었고, 오랜 기간이 지나 금리인상 시기를 저울질하는 바로미터로 쓰이기도 했었다.

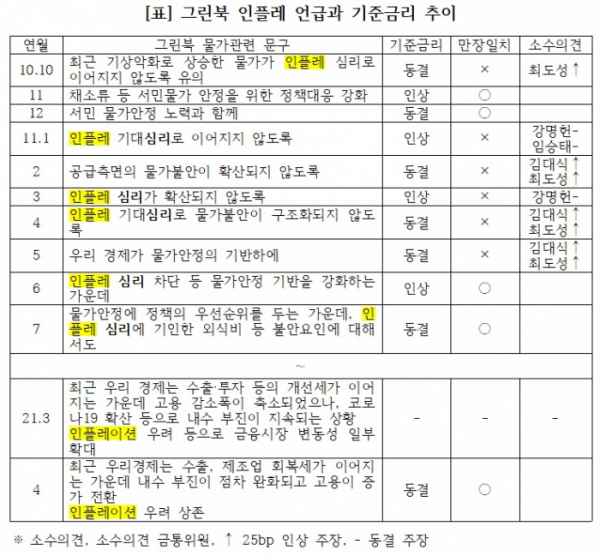

그린북에 ‘인플레’ 문구가 재등장한 점도 주목해 볼 필요가 있겠다. 기획재정부가 발표하는 그린북은 정부의 주요 경제판단 중 하나로, 한때 한은 기준금리 인상의 주요 시그널로 여겨지며, 채권시장에서도 주목했던 변수였다.

3월 그린북에서 ‘인플레이션 우려’로 재등장한 후 4월 금통위 다음날인 16일 발표한 4월 그린북에서 ‘인플레이션 우려 상존’으로 한층 강화됐다. 그린북에 ‘인플레’ 문구가 등장한 것은 2011년 7월 ‘인플레 심리에’ 이후 9년8개월만에 처음이다. 그린북에 인플레 문구가 들어갔다 나왔다 하던 2010년 10월부터 2011년 7월까지 한은은 4번의 기준금리 인상을 단행했었다.

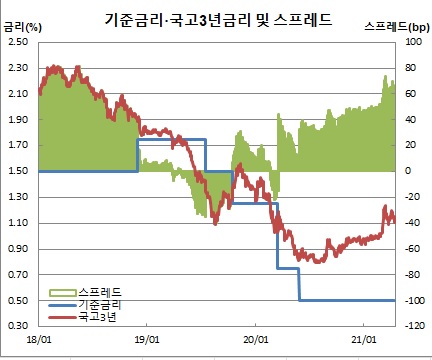

이주열 총재는 이같은 최근 장단기금리차 확대에 대해 한층 누그러진 판단을 내렸다. 4월 금통위 기자회견에서 이 총재는 “은행 대출금리에 미치는 금리는 큰 변동없이 안정된 수준을 유지하고 있다. 국고채 3년물 금리가 상승했지만 기업 대출금리가 지난해 8월 사상최저 수준에서 크게 벗어나지 않고 있는 등 전반적으로 은행권 대출금리는 아직까지 상승폭이 제한적인 상황”이라고 말했다.

반면, 장단기금리차가 50bp를 넘어섰던 2월 금통위 기자회견에서 이 총재는 “현재 장단기금리차가 용인할 수 있는 수준인지 아닌지는 단정적으로 판단하기 대단히 어렵다”면서도 “글로벌 금융위기 이후 과거 평균하고 대비해보면 최근 차이는 다소 높은 수준이 아닌가 생각하고 있다”고 밝힌 바 있었다.

다만, 장단기금리차가 확대돼 있는 상황에서 조기 금리인상은 그 충격이 크지 않을 가능성이 있다. 이미 시장금리가 인상을 반영하고 있어서다. 과거 장단기금리차 역전에 따라 한은이 이를 추수해 금리인하를 단행했듯, 현 상황에서 장단기금리차 확대를 이유로 이를 추수해 금리인상을 단행하는 모양새도 나쁘지 않다. 이 경우 향후 금리인상은 상당히 더딜 것이라는 언급을 통해 시장 달래기에 나선다면 그 충격은 단기에 그칠 것이다.

경제가 좋아서라기 보단 향후 정책수단 확보 차원에서 기준금리를 어느 정도 높여놓을 필요도 있다. 그래야 향후 위기상황에 대응할 카드가 생기기 때문이다. 이런 차원에서도 조기 인상과 향후 느린 행보가 늦은 인상과 향후 빠른 행보보단 낫다는 판단이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)