#. 2015년에 똑닮은 일이 벌어진다. 미국계 헤지펀드 엘리엇 매니지먼트와의 싸움이 한창인 시기에 삼성물산 이건희 삼성전자 회장(1.37%)과 특수관계인의 지분은 13.65%에 불과했다. 하지만 삼성물산은 삼성전자(4.1%)나 삼성에스디에스(17.1%) 등 계열사 주식을 많이 보유해 지배구조에서 중요한 위치를 차지한다. 이런 빈틈을 눈여겨본 엘리엇은 7.1%를 보유하면서 단숨에 3대 주주에 등극할 수 있었다.

과거 SK와 삼성은 ‘자사주의 마법’으로 경영권을 방어했다. SK는 보유하던 자사주 10.4% 가운데 6.2%를 하나·신한은행 등에 매각했다. 삼성물산도 역시 자사주 5.8% 전량을 KCC에 매각했다. 의결권이 없는 자사주를 우호세력에 팔아 주총 표대결에서 힘을 보태도록 한 것이다.

시장 비판을 우려해서인지 최근 들어 자사주 마법을 시행하는 대기업은 눈에 띄게 줄었다. 하지만 여전히 꼼수를 부리는 일부 기업들도 있다. 주로 오너일가를 중심으로 자사주는 적대적 인수합병(M&A)나 지주회사체제 전환(인적분할 및 현물출자), 상장폐지 등에 활용되고 있었다.

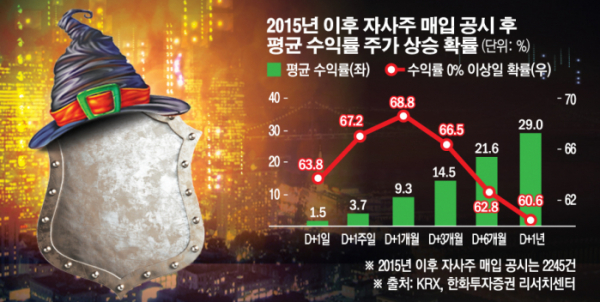

지난 5월, 고배당주로 꼽히는 SK텔레콤은 2조6000억 원대의 자사주를 소각한다고 발표했다. 전체 발행주식의 10.8% 수준으로, 국내 4대 그룹 자사주 소각 사례 중 비율로는 최대 규모였다. 금액으로는 삼성전자 자사주 소각에 이어 두 번째로 크다.

앞서 SK텔레콤인 경우, 11.7%에 달하는 자사주를 보유한 상태에서 인적분할에 나설 경우 존속법인은 자사주 지분율만큼 신설법인의 의결권 있는 주식을 가질 수 있었다. 이에 시장에선 대주주인 SK가 SK텔레콤 자사주를 활용해 신설법인에 대한 지배력을 높이는 ‘자사주의 마법’이 벌어지는 것 아니냐는 지적이 제기됐다.

현행 상법 369조에 의하면 회사가 가진 자기주식, 자사주는 의결권이 없다. 그러나 회사가 지주회사로 전환하며 인적분할 방식으로 지주회사와 자회사를 분리할 경우 얘기가 달라진다. 인적분할은 모회사 주식이 지주회사와 자회사에 동등한 비율로 분할 배분된다. 이때 기존 법인, 예를 들어 지주회사에 그대로 승계되는 자사주에는 여전히 의결권이 없지만, 분할된 회사인 자회사에 배정되는 분할 신주엔 의결권이 생긴다.

의결권을 가진 자회사 지분인 분할 신주는 통상 지배주주의 영향력 아래에 있어서 이 과정에서 지배주주의 지분율 상승이 이뤄지게 된다. 적은 지분율로 경영권 승계를 노리는 국내의 다수 가족 기업들은 이 같은 방식을 사용해 왔으며 흔히 ‘자사주의 마법’이라고 불리는 것도 이 때문이다. 하지만 SK텔레콤은 대규모 자사주 ‘소각’ 카드를 선택하면서 시장 우려를 씻어낼 수 있었다.

이에 업계에선 이번 SK텔레콤의 행보가 ‘자사주 꼼수’가 사라지는 계기가 될 지 기대감을 걸고 있다. 지배주주 경영권 승계를 위해 자사주를 보유해왔던 다른 기업들이 SK그룹의 결정을 의식하지 않을 수 없기 때문이다. 기업의 부정적 행태를 바라보는 여론이 갈수록 싸늘해진 상황에서 전문가들은 기업들이 자사주를 예전처럼 쉽게 경영권 승계에 이용하기는 어려울 것이라고 얘기한다.

재계 한 관계자는 “기업의 사회적 역할’을 강조해 온 최 회장은 대한상공회의소 회장을 맡고 있다. 그의 행보가 재계의 이익을 대표하는 데만 그치지 않으리라고 전망한다. 자사주 소각 발표는 그 인식 변화에 대한 한 반응이라고 생각한다”고 말했다.

상장폐지에 자사주가 쓰인 일도 있다. A사는 상장폐지 목적으로 기업가치보다 지나치게 낮은 가액으로 공개매수를 추진해 소액주주의 반발에 부딪혔다. 이후 소액주주가 자사주 소각 후 유가증권시장으로 이전 상장할 것을 제안했으나 주주총회에서 부결됐다. 이 기업은 현재 계열사에 흡수합병 됐다. 합병과정도 순탄치 않았다. 합병 과정에서 자사주를 소각하지 않아 합병비율이 왜곡되는 문제로 소액주주가 반대했다.

정유진 한국지배구조연구원은 “자사주 취득은 주주환원의 성격을 띠나, 자사주가 지배주주의 지배력 강화수단으로 활용될 경우 주주가치를 훼손할 우려가 있으므로 자사주 소각까지 이루어지는 것이 주주환원 측면에서 바람직하다”고 진단했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)