(사진=이베스트투자증권)

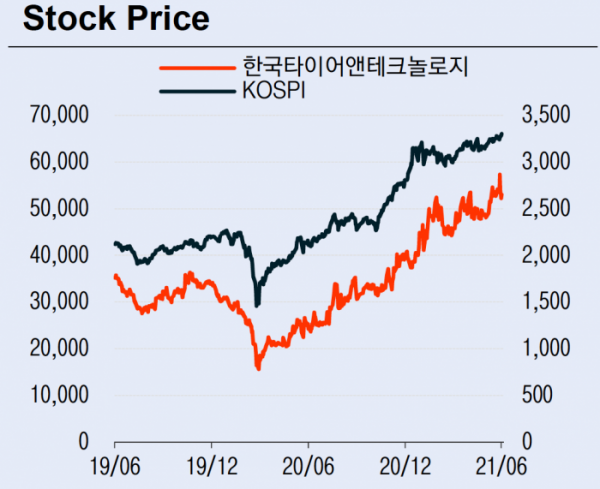

이베스트투자증권은 29일 한국타이어앤테크놀로지에 대해 하반기 교체용 타이어 수요 호황을 기대하며 투자의견 ‘매수’를 제시하고 목표가를 7만 원으로 상향 조정했다.

유지웅 이베스트투자증권 연구원은 “한국타이어앤테크놀로지의 하반기 교체용 타이어 수요 호황이 이어지는 가운데 반덤핑 악재 해소와 지속적인 타이어 가격 인상, 한온시스템 지분매각 가능성 등 모멘텀이 집중돼 있어 밸류에이션 상승세가 나타날 것으로 기대한다”고 분석했다.

이어 “연초 이후부터 자동차 구매자들은 내연기관 중고차 구매를 늘리고 있어 중고차 시장의 호황이 뚜렷하게 발견되고 있다”며 “이 과정에서 고수익 매출이 발생할 수 있는 교체용 타이어 수혜가 예상되며 타이어 업체들의 구조적 기업가치 상승이 예상된다”고 말했다.

유 연구원은 “미국의 반덤핑 이슈는 지난달 미국 상무부 최종판정에서 기존 예비판정 관세 38%가 27%로 결정되며 일단락 됐다”면서 “미 국제무역위원회(ITC) 최종판결 이후부터는 최종판정된 관세수치가 적용되고 이를 희석시키기 위한 원산지 이관 작업이 본격화되며 국내 주요 경쟁업체 대비 상대적으로 높은 이익 모멘텀을 확보할 것으로 기대한다”고 덧붙였다.

이베스트투자증권은 한국타이어앤테크놀로지의 2분기 영업이익을 지난해 동기 대비 171.50%(1204억 원) 오른 1906억 원으로 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)