▲엔씨소프트의 영업이익 및 영업이익률 추이

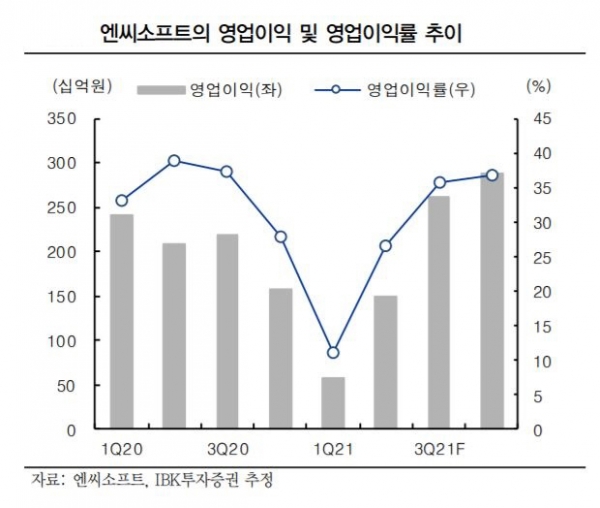

2분기 매출액은 5597억 원(지난해 같은 기간보다 +3.9%), 영업이익은 1483억 원(-29.0%) 기록할 것으로 전망했다.

이승훈 연구원은 “기존 게임들의 매출이 하락하는 가운데 신작 게임 출시가 지연되면서 매출액, 영업이익 모두 시장 기대치를 밑돌았다”면서 “리니지2M이 대만과 일본에 출시되고 트릭스터M이 기대 이상의 성과를 기록했지만, 주력 게임의 매출 하락으로 추가 매출이 대부분 상쇄된 것으로 분석된다”고 말했다.

수익성 역시 1분기 특별성과급이 제거됐지만, 매출 하락으로 컨센서스를 하회했다고 설명했다.

이 연구원은 “3분기 기존 게임의 대규모 업데이트와 신작 게임 출시로 실적 개선폭이 클 것으로 추정된다”면서 “리니지M는 4주년 업데이트로 신규 클래스가 추가되고 다양한 프로모션이 시작됐기 때문에 매출이 회복된 것으로 파악된다”고 분석했다.

이어 “신작 블레이드앤소울 2는 최근 신작 오딘이 대성공을 거두고 있기 때문에 전략적으로 출시 일정이 결정될 것으로 예상된다”면서 “블레이드앤소울2 출시가 지연되면서 차기 게임들의 예상 출시 시기 역시 미뤄지고 실적 전망치를 하향한다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)