강재가 급등에 따른 공사손실충당금 선반영으로 적자 전환

현대중공업그룹의 조선 부문 중간 지주사인 한국조선해양이 21일 2분기 잠정실적을 발표했다.

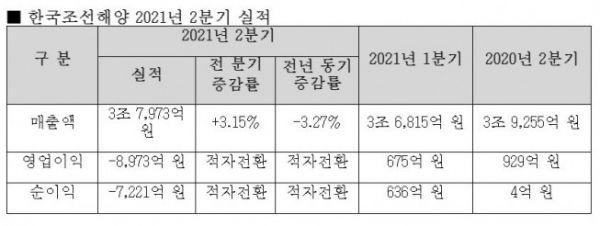

한국조선해양은 이날 공시를 통해 2분기 연결기준 매출 3조7973억 원, 영업손실 8973억 원을 기록했다고 밝혔다.

매출은 선박 건조물량 증가로 전 분기 대비 3.1% 증가했으나, 영업이익과 당기순이익은 적자 전환했다.

이는 올해 들어 수주량 증가 및 선가 상승에도 불구하고, 급격한 강재가 인상 전망으로 인해 조선 부문에서 8960억 원의 공사손실충당금을 선(先)반영한 데 따른 것이다. 해양부문은 매출 감소에 따른 고정비 부담 증가, 플랜트 부문은 코로나19 등으로 인한 공정 지연의 영향으로 적자 폭이 커졌다.

한국조선해양 관계자는 “강재가 급등 전망에 따라 예측 가능한 손실액을 보수적으로 반영하면서 일시적으로 적자 규모가 커졌다”라며 “원자재가 인상이 선가 상승으로 이어지고 있는 데다, 안정적인 수주잔량을 바탕으로 수익성 중심의 영업 전략을 펼치고 있어 하반기부터는 실적이 본격 개선될 것”이라고 말했다.

한국조선해양은 올해 상반기에만 총 162척(해양플랜트 2기 포함), 140억 달러를 수주하는 등 연초 세운 조선ㆍ해양부문 목표액 149억 달러를 조기에 달성, 2년 반치 이상의 안정적인 수주잔량을 확보한 상태다.

한국조선해양은 향후 강재의 원재료인 철광석 가격이 안정을 되찾고, 올해 수주한 선박의 매출 비중이 점차 커지면서 실적 개선의 속도도 빨라질 것으로 기대하고 있다.

또한, 해운 운임과 유가의 상승에 힘입어 선박, 해양플랜트 발주가 꾸준히 이어지고 있는 가운데, 전 세계적인 환경규제 강화로 조선 시장이 친환경 기술 중심으로 재편되고 있는 것 역시 실적 개선에 긍정적인 영향을 줄 것으로 보인다.

한편, 현대중공업그룹의 계열사인 현대일렉트릭, 현대건설기계는 22일, 현대중공업지주는 23일 각각 2분기 실적을 발표할 예정이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)