황어연 신한금융투자 수석연구원은 “2020년 이후 안정적인 영업이익이 지속되고 있다”며 “향후 철도 부문 저가 물량 해소, 상대적으로 마진이 좋은 KTX-이음 수주 확대, 플랜트부문의 수소 사업 확대에 따른 ‘점진적’ 영업이익 성장이 전망된다”고 설명했다.

황 연구원은 “레일솔루션부문 이익 성장은 KTX-이음 고속철이 견인할 것”이라며 “경쟁 입찰인 전동차와 달리 고속철은 수의계약으로 진행돼 정부의 예정가격 규제를 받지만 국내 사업 중에서는 마진이 양호하다”고 설명했다. 이어 “정부의 고속철도 확대 정책의 수혜도 전망된다”고 덧붙였다. 국토교통부가 6월 29일 확정한 ‘제4차(2021~2030년) 국가철도망 구축계획’ 사업비는 119조8000억 원으로 제3차 계획 대비 32.1% 증액됐다.

그러면서도 황 연구원은 “2021~2024년 예상 영업이익 성장률(CAGR)이 7.5%로 낮고, 2021년 기준 PER(주가수익비율)이 44.8배로 글로벌 피어 대비 77.3% 높다”고 진단했다.

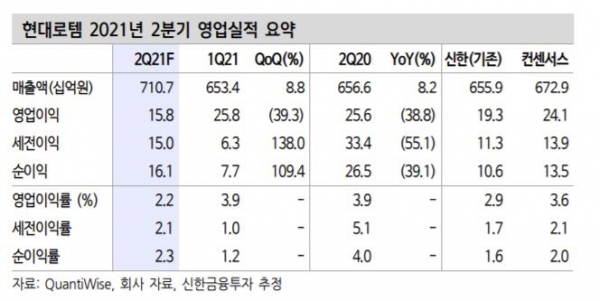

현대로템의 2분기 영업이익은 158억 원으로 컨센서스 영업이익 241억 원을 34.6% 하회했다. 이는 레일솔루션부문에서 동력분산식 고속철 ‘KTX-이음’ 개발 지연으로 165억 원의 지체상금이 인식돼서다.

디펜스솔루션부문에서는 K-2 2차, 차륜형 장갑차, 장애물 개척전차 양산 사업 매출 증가로 호실적을 기록하면서 2분기 영업이익 136억 원을 기록했다. 에코플랜트부문 영업이익은 8억 원으로, 현안 프로젝트인 카타르 하수처리시설 종료 영향으로 개선됐다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)