한국 건보료 편중 과도한가

건보료율 주요국의 절반 수준

하한액 있어 소득없어도 부과

상한 내려도 다른 형태로 부담

한국경영자총협회(경총)는 17일 한국의 올해 국민건강보험료(건보료) 상한액은 704만7900원으로 하한액(1만9140원)의 368.2배에 달한다고 밝혔다. 상·하한액 격차는 한국과 비슷한 형태로 건강보험제도를 운영 중인 일본(24.0%), 대만(12.4배)을 크게 웃돈다. 일본은 하한액이 5만8980원으로 한국보다 3.1배 높지만, 상한액은 141만3491원으로 4.9배 낮다. 대만은 하한액이 한국보다 3.6배 높고 상한액은 8.2배 낮다.

경총은 이를 근거로 한국의 건보료 부담이 과도하게 편중돼 있다고 지적했다. 보험료를 내는 사람과 의료서비스를 이용하는 사람 간 괴리를 심화해 건강보험 재정의 지속 가능성을 저해한다고 주장했다. 건보료 상한선을 낮추고 하한선을 높여 보험료 부담의 형평성을 제고해야 한다고 강조했다.

◇한국의 건보료 편중, 실제로 심한가= 일본과 대만의 사례를 근거로 한국의 건보료 편중이 과도하다고 판단하기엔 무리가 있다. 건보료 상·하한액을 모두 적용하는 국가가 제한적이기 때문이다.

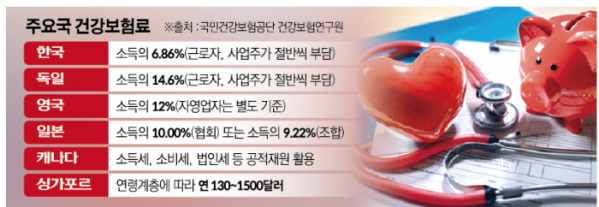

국민건강보험공단과 건강보험연구원에 따르면, 독일은 상한액(649만125원)이 존재하지만, 하한액은 없다. 따라서 상·하한액 격차는 무한대가 된다. 상당수 국가는 상한액과 하한액이 모두 없다. 상한액이 없다는 건 소득이 높아질수록 보험료도 계속해서 오른다는 의미다. 프랑스의 경우, 건보료율이 13.0%(전액 사용자 부담)에 달하지만 상한액이 없어 근로자 수가 늘고 임금수준이 오를수록 사용자의 건보료 부담도 기하급수적으로 커진다.

한국은 상한액이 높은 수준이지만, 하한액이 함께 존재하고 건보료율도 주요국에 비해 낮다. 한국의 고소득층 건보료 부담이 다른 국가보다 크다고 보기 어렵다.

◇한국 건보료, 대다수 선진국보다 낮아= 한국의 건보료율은 주요국의 절반 수준이다. 독일은 일반보험료(14.6%)와 별개로 추가 보험료가 존재한다. 질병금고 재정운영이 어려울 때 정관으로 자율적으로 정해 부과할 수 있다. 경총이 사례로 든 일본(협회 10%, 조합 9.22%)은 물론, 네덜란드(9.65%), 영국(직장가입자 12%)도 한국의 보험료율을 큰 폭으로 웃돈다.

스웨덴, 호주, 캐나다 등은 재정의 70~80%를 일반조세로 조달하는 국가보건서비스 형태로 건강보험을 운영하고 있다. 한국과 같은 사회보험형 건강보험에선 소득과 관계없이 일률적인 보험료율이 적용되지만, 국가보건서비스형 건강보험 재원인 소득세 등 일반조세는 소득 구간이 오를수록 세율이 높아진다. 결과적으론 고소득자가 더 높은 보험료율을 부담하는 구조다.

◇하한액 높이고, 상한액 내리는 게 답?= 경총의 주장대로 건보료 하한액을 높이고 상한액을 내리는 건 형평성과 거리가 멀다. 하한액이 존재한다는 건 소득·자산이 ‘0원’인 가구도 보험료를 낸다는 의미여서 우리나라 전 가구가 건보료를 내고 있다.

특히 하한액 적용대상 상당수가 근로·사업소득이 없는 노인(65세 이상) 가구란 점에서 저소득층에 대한 과도한 건보료 부과는 2014년 ‘송파 세 모녀 사건’ 등 또 다른 비극으로 이어질 수 있다.

상한액 하향도 긍정적인 효과를 기대하기 어렵다. 건강보험 보장성 강화(문재인 케어)로 재정적자가 확대되는 추세에서 보험료 수입이 줄면, 부족분은 재정으로 메울 수밖에 없다. 재원 조달방식이 보험료에서 일반조세로 대체되면, 다른 형태로 가입자 부담이 커질 가능성이 크다. 장기적으로는 보험료를 낮추고, 세금을 높이는 ‘조삼모사’가 되는 것이다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)