유진투자증권은 18일 HMM에 대해 "올해 역대급 실적에도 선사들의 공격적인 신조 발주가 중장기 수급 리스크를 높이고 있다"며 투자의견을 '홀드'로 하향했다. 다만 목표주가는 기존 1만8500원에서 4만1000원으로 상향했다.

방민진 유진투자증권 연구원은 "2분기 연결기준 영업이익은 전년 대비 901.4% 늘어난 1조3900억 원을 기록했고, 같은 기간 매출액은 2조9100억 원으로 111.4% 늘었다"며 "상하이발 컨테이너운임지수(SCFI) 평균은 3259 로 전년동기비 252.5% 급등했고, 단순히 컨테이너 매출을 수송량으로 나눈 평균 운임은 전년동기비 106.3% 상승했으며 이 괴리는 장기화물운임을 반영한다"고 설명했다.

방 연구원은 "수송량은 전년동기비 10.0% 증가한 99만 TEU 를 기록해 1만6000TEU급 선박 8 척이 모두 인도됐지만 수송가능선복량(BSA) 증가는 제한적인 모습"이라며 "연료비가 전년동기비 101.6% 가량 증가하면서 매출원가가 23.5% 증가(매출원가율49.6%)했으나 고정비 비중이 높은 구조로 외형 성장에 따른 탄력적 이익 레버리지 효과를 보였다"고 분석했다.

그는 "최근까지 3분기 평균 SCFI는 4099 준으로 전년동기비 244.3% 가량 상승해 계절적 성수기로 진입한 가운데 주요 항만들의 적체 현상이 이어짐에 따라 연말까지 타이트한 수급과 높은 운임 레벨이 지속될 수 있다"면서도 "올해 역대급 실적에도 선사들의 공격적인 신조 발주가 중장기 수급 리스크를 높이고 있다"고 우려했다.

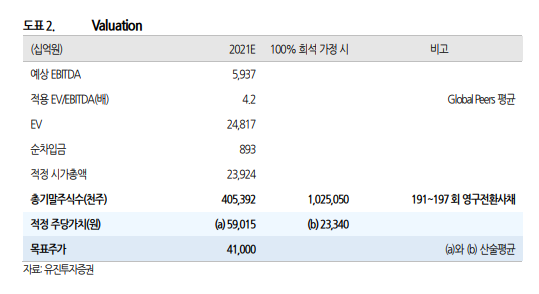

이어 "적정 주가는 올해 예상 EBITDA에 글로벌 Peers 평균 EV/EBITDA 4.2 배를 적용해 5만9000원 수준으로 산출할 수 있다"면서도 "190회 전환사채의 전환으로 추가 전환 리스크를 배제할 수 없는 만큼 100% 희석을 가정한 2만3340 원 수준도 염두에 둘 필요가 있다. 목표주가는 이의 산술평균인 4만1000 원으로 제시한다"고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)