NH투자증권은 19일 한솔케미칼에 대해 목표주가를 29만 원에서 37만 원으로 상향하고, 투자의견 ‘매수’를 유지한다고 밝혔다.

황유식 NH투자증권 연구원은 “반도체 소재 사업에서 본격적인 성장이 이뤄지고 있는 가운데 향후 2차전지 소재 사업에서도 가시적 성과가 나타날 전망”이라며 “2차전지 소재 기업으로서 높은 성장이 예상된다”고 말했다.

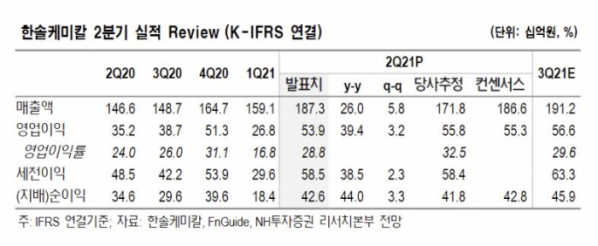

한솔케미칼의 2분기 영업이익은 539억 원으로 전년동기대비 39.4% 늘었다. 반도체용 과수와 프리커서 판매량이 증가했고, 2차전지용 음극재 바인더와 테이팩스 판매가 호조를 보였다.

황 연구원은 “지난해 2차전지 음극재용 바인더를 출시한 후 산업 내 시장점유율을 높이고 있다”며 “자회사 테이팩스를 통해 EV(전기차) 2차전지용 테이프 매출액이 가파르게 증가 중이다”고 설명했다.

이어 “공시를 통해 음극재용 실리콘 첨가제 생산설비 신증설을 발표하면서 신사업을 공식화했다”며 “Si-C(실리콘카바이드) 무기실리콘 첨가제로 추정되며, 2022년 말 750톤 설비 완공에 이어 1500톤으로 확대할 계획”이라고 전했다.

또한 4분기에는 QD OLED(퀀텀닷 유기발광다이오드) 소재와 NB라텍스의 신규 판매로 한 단계 높은 실적을 기록할 것이라고 전망했다.

황 연구원은 “4분기부터 고객사의 차세대 QD OLED 소재의 상용화 전망으로 QD 소재 사용량이 증가해 높은 이익률이 부각될 전망”이라며 “NB라텍스의 생산능력은 2만 톤에서 8만 톤으로 증가해 4분기 매출액과 영업이익이 크게 증가할 것”이라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)