(자료=키움증권)

키움증권은 24일 JYP엔터테인먼트에 대해 투자의견 '매수', 목표주가 5만8000원을 유지한다고 밝혔다.

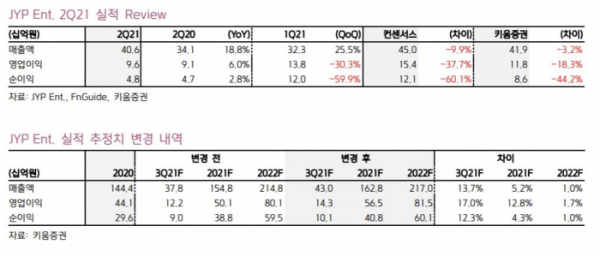

이남수 키움증권 연구원은 "올 상반기에는 전년 상반기 대비 3.9% 증가한 영업이익 234억 원을 기록했다"며 "하반기에도 팬덤 성장과 함께 실적 개신 흐름은 지속될 것으로 전망한다"고 말했다.

이 연구원은 "코로나19는 컨택트(대면) 콘텐츠의 미개최로 티켓 판매 부진과 MD 등 부가 매출 하락이 발생했다"며 "일부 이벤트가 언택트(비대면) 콘서트로 진행되는 모습을 보였지만 충분한 탑라인 흡수로 이어지지는 않았다"고 지적했다.

그러면서 그는 "기존 아티스트 활동은 데뷔 1~3년차까지 앨범 발매, 팬덤 형성 후 콘서트 세트리스트를 확보하며 본격적인 수익화 구간에 들어간다"며 "JYP엔터테인먼트는 오디션 프로그램을 통한 데뷔를 이어가며 수익화 레벨에 이르는 기간을 단축시키는 역량을 보유했다"고 평가했다.

이어 이 연구원은 "스트레이키즈, ITZY 등 하반기에는 2세대 아티스트의 성장 모멘텀이 더욱 가속화될 것"이라며 "국내외에서 IP(지식재산) 지배력을 보유한 K-POP임을 감안할 때 메타버스, NFT 등 유관산업에 대한 신규 투자는 아티스트 활동과 전략적 시너지 창출이 가능할 것으로 판단한다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)