부동산 투기 거래 단속 여파로 대출 옥죄기

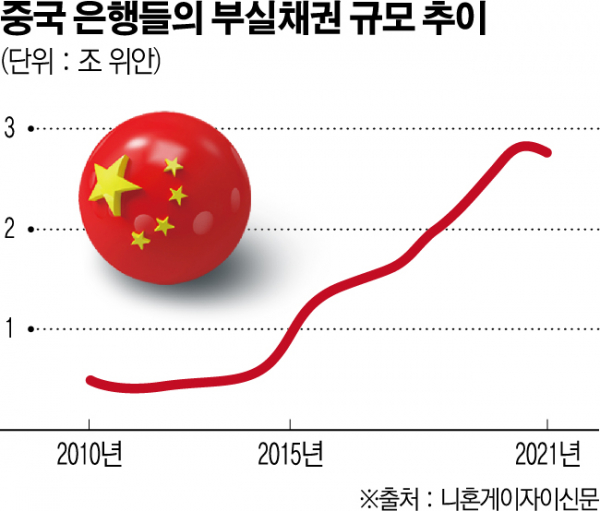

13일 일본 니혼게이자이신문(닛케이)에 따르면 중국 주요 은행들의 부동산 관련 대출이 악화한 것으로 나타났다. 최대 시중은행인 중국공상은행은 부실채권 비율이 6월 말 4.29%로 전년 동기 1.41%에서 급등했다. 공상은행을 포함해 건설은행, 농업은행, 중국은행 등 4대 은행의 총 부실채권 잔액은 6월 말 기준 1조325억 위안(약 188조2000억 원)으로 작년 말 대비 3.3% 증가했다.

경제성장이 더딘 지역의 상황은 더 안 좋다. 공상은행의 랴오닝성과 길림성 등 동북부 지역 부실채권 비율은 3.9%로 광둥성 등 주장 삼각주(0.96%)보다 세 배 이상 높고 작년 말의 3.38%보다도 올랐다.

대형은행뿐만 아니라 지방 기업 대출이 많은 중소 금융기관도 사정이 나쁘기는 마찬가지다. 6월 말 기준 홍콩 상장 중국 본토 은행 가운데 40%가 부실채권 비율이 작년보다 늘었다. 랴오닝성 진저우시를 거점으로 하는 진저우은행의 부실채권 규모는 반년 만에 22%나 급증했다. 부실채권 비율은 부동산(7.7%), 개인 대출(27%)이 높았다.

은행들의 부실채권 규모 증가 배경으로 당국의 부동산 투기 단속에 따른 규제 강화가 꼽힌다. 시진핑 중국 국가주석은 ‘공동 부유’를 기치로 자산 격차 해소 칼을 빼들었다. 급등한 부동산 가격에 대한 통제는 그 일환이다. 은행의 주택담보 대출을 제한하고 부동산 업체들의 대출 총량도 줄였다. 은행 문턱이 높아진 기업들이 유동성 위기에 내몰리면서 은행 대출 이자 지급 중단 선언 소식이 나온다.

미국 투자은행 제프리스의 캐런 챈 애널리스트는 “중국 정부 단속 여파가 장기화할 가능성이 크다”면서 “경기 악화까지 겹치면 전체 부실채권 비율이 더 올라갈 것”이라고 지적했다.

최근 헝다 신용등급을 ‘CCC+’에서 ‘CC’로 강등한 국제 신용평가사 피치도 “중국 부동산 개발업체들은 유동성과 신용등급 조정 위험에 직멸할 것”이라고 경고했다.

닛케이는 일본 경제 장기침체도 부동산 대출 총량 규제가 방아쇠를 당겼다고 지적했다. 부동산 가격 하락에 따른 서브프라임 모기지 부실 사태로 파산한 미국 리먼브라더스 사태가 중국에서 재발할 수 있다는 우려도 커진다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)