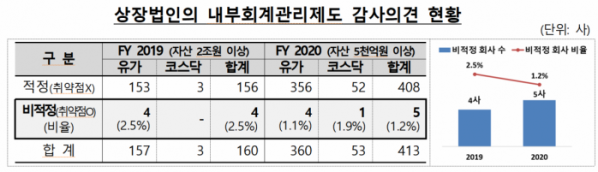

자산규모 5000억 원 이상 상장법인의 경우 내부회계 비적정의견 비율이 1.2%인 것으로 집계됐다. 이는 전기 비적정 비율(2.5%) 대비 감소(1.3%p↓)한 수치다.

23일 금융감독원은 '2020회계연도 상장법인 내부회계관리제도 감사의견 분석 및 시사점' 자료를 통해 내부회계 감사의견이 표명된 상장사 413개사 중 408개사는 적정의견, 5사는 중요한 취약점이 발견된 비적정의견을 받았다며 이같이 밝혔다.

비적정의견을 받은 5사 중 2사는 재무제표 감사에서도 중요한 취약점 등이 감사범위 제한으로 이어져 비적정의견을 받았다.

금감원 관계자는 “5000억 원 이상 중ㆍ대형상장법인 대부분이 내부회계 감사에 대비하려고 회계법인에 자문해 내부회계시스템을 정비하는 등 상대적으로 풍부한 인적ㆍ물적 인프라를 갖췄다”고 말했다.

또 “감사대상이 단계적으로 확대됨에 따라 회사가 충분한 시간을 갖고 준비하여 내부회계 감사에 대응한 것으로 평가한다”고 설명했다.

미국과 비교했을 때, 미국은 내부회계 감사가 도입된 2년차(2005 회계연도)에 비적정의견 비율이 12.6%에 달했다. 최근 5년간 비적정 의견 평균비율도 6.2%로 높은 수준이다.

다만 이번 조사결과가 5000억 원 이상의 중ㆍ대형상장사만을 대상으로 한만큼 단순 비교하기는 어렵다는 의견도 적지 않다. 향후 한국도 상장법인 전체로 내부회계 감사대상이 확대되면 비적정의견 비율은 다소 증가할 전망이다.

이에 금감원은 상장사 내 감사(위원회)가 독립적이고 실효성 있는 내부회계 평가를 할 필요가 있다고 제언했다. 외부감사인이 비적정의견을 표명한 5사 중 1사의 감사위원회만 내부회계 평가보고서에 중요한 취약점과 시정조치 내용을 기재했기 때문이다.

또 정보이용자는 내부회계 감사의견이 갖는 정보효과에 유의해야 한다고 당부했다. 외부감사인이 공시한 중요한 취약점의 내용뿐만 아니라 회사가 공시한 중요한 취약점의 원인, 개선계획, 이행결과 등을 충분히 살펴볼 필요가 있다고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)