한국건설산업연구원과 신용평가회사 코리아크레딧뷰로(KCB)는 23일 이런 내용을 담은 '수도권 무주택 30·40대 주택 구매 여력 분석' 보고서를 발표했다. 두 기관 연구진은 지역별 세입자 가구 평균 자산과 현재 임차 중인 주택 평균 가격, 지역별 주택 중위값(가격 순으로 나열했을 때 중간에 오는 값)을 활용해 수도권 30·40대 무주택 가구의 주택 구매 여력을 분석했다.

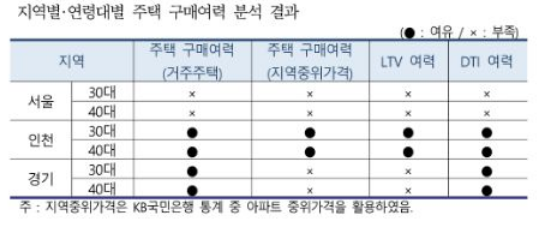

분석 결과 서울지역에선 대출 규제 완화 없인 무주택자가 집을 사기 어려운 것으로 나타났다. 평균적으로 서울 무주택자는 대출을 최대로 받아도 중간값 수준의 주택은커녕 현재 전세 사는 집도 구매할 수 없었다.

자산이 평균 수준인 경기지역 무주택자는 대출을 한도까지 받으면 현재 전세 살고 있는 집 정도는 살 수 있었지만 중간값 정도하는 집을 구매할 여력은 안 됐다. 인천지역 무주택자는 대출을 활용하는 중간값 수준의 주택까지 구매할 수 있다고 조사됐다.

이번 연구 결과는 30·40대 사이에 자산 격차가 벌어지고 있다는 걸 시사한다. 지난해 건산연과 KCB는 2016~2020년 30·40대의 주택 구매를 '자금 동원 능력에 기반한 매수세'라고 분석한 보고서를 냈다. 이들의 소득 대비 주택가격 비율(PIR)이 평균보다 낮기 때문이다. 최근 30·40대 매수자가 수도권 주택 시장을 주도하고 있지만 30·40대 중에서도 충분한 자금 여력을 갖춘 이들이 집을 장만했다는 뜻이다.

그 결과 30·40대 가운데 자금력이 부족한 사람은 대부분 무주택자로 남게 됐다. 집값이 계속 오르는 상황에서 집을 장만한 30·40대와 그렇지 못한 30·40대 간 자산 격차는 갈수록 벌어질 수밖에 없다.

연구진은 시장에 남은 30·40대 무주택자들의 자금 여력이 부족한 상황에서 비금융기관 대출까지 동원한 '영끌(영혼까지 자금을 끌어모은다)' 주택 구매 바람이 부는 건 경계했다.

연구진은 “만약 집값이 하락 국면에 접어들게 되면 과도한 주택 구매가 주거 이동 제약, 깡통전세, 역전세 등 시장에 악영향을 미칠 가능성이 있어 주의가 요구된다”며 “해당 연령층의 구매 열망에 대한 정교한 정책 대응이 필요하다”고 조언했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)