키움증권은 13일 LG전자에 대해 투자의견 '매수'를 유지하고, 목표주가를 18만 원으로 하향 조정한다고 밝혔다.

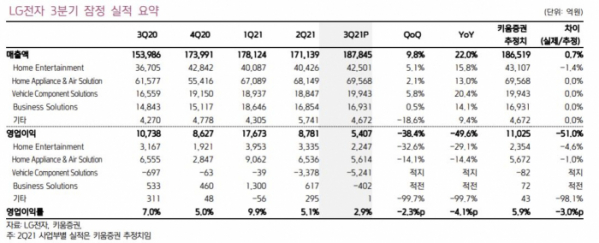

김지산 키움증권 연구원은 "LG전자의 3분기 잠정 영업이익은 5407억 원으로 GM 리콜 관련 4800억 원의 충당금이 추가로 반영돼 시장 컨센서스와 비교는 무의미했다"며 "일회성 비용이지만 밸류에이션 상향 요인으로 기대한 자동차 부품이 GM 리콜 사태를 계기로 수익성 기대치가 낮아졌다"고 말했다.

김 연구원은 "일회성 요인을 제외하면 가전은 상업용 에어컨 등 B2B 사업이 확대되면서 계절성을 넘어서는 모습이었다. TV는 OLED를 앞세워 경쟁사들보다 우월한 수익성을 지켜냈다"면서도 "비즈니스솔루션은 태양광 모듈의 웨이퍼 가격 상승과 경쟁 심화로 소폭 적자를 기록했다"고 설명했다.

그는 "상반기에 비해 하반기 투자 모멘텀이 약화됐다"며 "코로나19 환경에서 우호적이었던 '홈코노미' 수요가 둔화되고, 반도체를 중심으로 부품 공급난이 지속됐다"고 진단했다. 원자재, 물류비 등 수익성 압박 요인도 상존한다는 지적도 뒤따랐다.

다만 주가가 충분히 하락한 지금은 긍정적인 모멘텀을 찾을 필요가 있다고 강조했다.

김 연구원은 "가전은 의류관리기, 식기세척기 등 신성장가전의 해외 판매가 확대되는 가운데 상업용 에어컨, 빌트인 등 B2B부문도 성과를 내고 있다"며 "TV는 OLED TV가 프리미엄의 확실한 주류로 자리잡았고, LCD 패널 가격이 하락세로 반전하면서 수익성 전망이 긍정적"이라고 분석했다.

또한 "자동차 부품은 LG마그나 이파워트레인이 양사간 시너지를 바탕으로 전기차 부품 시장에 성공적으로 안착할 것"이라고 덧붙였다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)