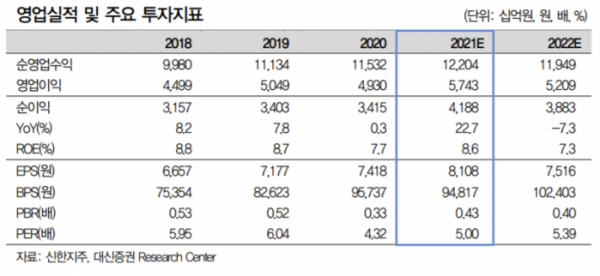

▲신한지주 영업실적 및 주요 투자지표

대신증권은 27일 신한지주에 대해 다양한 주주환원 정책을 고려 중이라며 투자의견은 ‘매수’, 목표주가는 5만 원을 유지했다.

박혜진 대신증권 연구원은 “금융투자의 분쟁상품 관련 전수 조사가 이뤄지고 있다”며 “문제가 되는 상품에 대해 연내 정리가 끝날 것으로 전망한다”고 말했다.

이어 “그렇게 된다면 내년의 이익 증가는 좀더 편안한 방향이 될 것”이라며 “당 분기 분기배당금액이 감소한 것은 아쉽지만 내년 균등 배당이 될 가능성이 크다고 예상된다”고 내다봤다.

이에 그는 “자사주 매입 및 소각 등 배당 정책에 가장 전향적인 입장을 보유한다”고 전했다.

박 연구원은 “신한지주의 3분기 순이익은 우리의 추정 1조300억 원을 8.8% 상회하였으나 컨센서스 1조1500만 원을 –2.6% 밑도는 실적을 기록했다”고 설명했다.

그는 “조달 리프라이싱 효과 종료에도 은행 기준 순이자마진(NIM)은 1.4%로 2분기 수준이 유지됐고 원화대출은 전 분기 대비 1.7% 증가했다”며 “그러나 비이자이익이 소폭 감소하였고 대손비용이 예상보다 높았던 데 기인한다”고 분석했다.

그러면서 그는 “당 분기 신한금융투자의 불완전판매 관련 고객 분쟁상품에 대한 충당 부채가 영업외손실로 829억 원 반영됐다”며 “문제 되는 상품에 대한 전수 조사가 이뤄지고 있어 4분기에도 추가 반영될 가능성이 크다”고 예상했다.

이어 “분기 배당은 전 분기 대비 40원 감소한 260원으로 결의해 향후 균등 배당을 목표로 할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)