(제공=NH투자증권)

NH투자증권은 28일 삼성전기에 대해 투자의견 '매수', 목표주가 25만 원을 유지한다고 밝혔다.

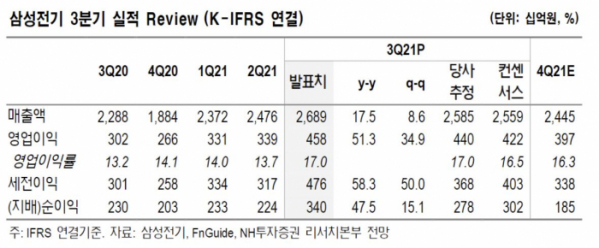

이규하 NH투자증권 연구원은 "3분기 영업이익은 전년 대비 51.3% 증가한 4578억 원을 기록하며 컨센서스를 상회했다"며 "적층세라믹콘덴서(MLCC) 물량 확대와 판매 믹스 개선에 따른 마진 상승, 패키징 기판 업황 호조세가 주된 원인"이라고 설명했다.

이 연구원은 "3분기 반도체 공급 부족에 따른 전방산업 수요 및 공급 둔화에도 모든 부문에서 고른 성장세 기록했다"고 평가하며 "4분기는 비수기임에도 불구하고 고부가가치 위주의 부품 판매 확대에 따른 믹스 개선으로 우려 대비 양호한 실적이 전망된다"고 말했다.

그는 "4분기 실적은 주요 전방산업인 PC, TV 수요가 둔화하고 중화권 스마트폰 재고조정 영향 등으로 전 분기 대비 감소할 것"이라면서도 "산업 및 전장 등 MLCC 고부가가치 제품 확대에 따른 믹스 개선 등으로 평균혼합단가 상승해 이익 하락폭은 제한적이다"고 짚었다.

이 연구원은 "인위적인 MLCC 가격 인상 없이도 역대 최대 실적을 달성하고 있고, 중장기적으로는 서버용 패키지 기관 납품과 전장용 MLCC 등 추가 실적 확대가 가능하다는 점도 매력적"이라며 "최근 주가 조정을 저점 매수 기회로 삼을 것을 권고한다"고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)