(제공=IBK투자증권)

IBK투자증권은 3일 삼성SDI에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 95만 원에서 90만 원으로 하향 조정한다고 밝혔다.

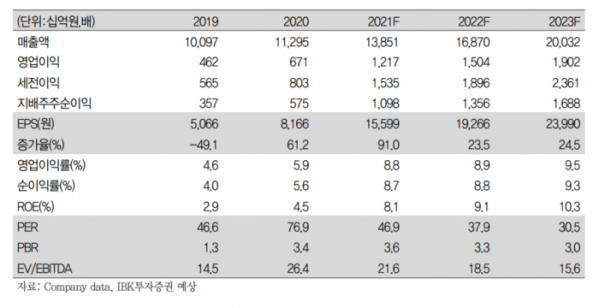

전창현 IBK투자증권 연구원은 "삼성SDI의 3분기 실적은 매출액 3조4398억 원, 영업이익 3735억 원으로 영업이익 기준 시장 기대치를 상회했고, 분기 최대 실적을 기록했다"고 말했다.

전 연구원은 "4분기 EV 중심 성장세가 지속될 것"이라며 "차량용 반도체 수급 이슈가 지속될 것으로 예상되지만 유럽의 신규 전기차 모델향 GEN5 배터리 판매 확대로 실적이 개선될 것으로 전망한다"고 내다봤다.

이어 "4분기는 탄소배출규제 기준 충족을 위한 유럽 OEM 중심 전기차 풀인(Pull-in) 판매가 예상되며 우호적인 전방 수요가 예상된다"고 덧붙였다.

전 연구원은 "북미 고객을 중심으로 EV향 원형전지 성장세도 가파르다"며 "원형전지 내 EV향 매출 비중은 올해 10% 수준에서 2022년 20% 이상으로 확대될 것"이라고 전망했다.

전 연구원은 "삼성SDI는 올 한 해 배터리 셀 대형주 전반의 센티멘트를 악화시켰던 2가지 이슈(배터리 분할ㆍ상장, 배터리 화재)에서 국내 3사 중 유일하게 자유롭다"며 "EV전지 중심 견조한 실적 성장세가 유지된다면 현 시점에서는 가장 편안한다"고 짚었다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)