삼정KPMG는 3일 발간한 ‘감사위원회 저널 19호’를 통해 제조 분야 글로벌 기업인 GE와 정보기술 분야 대표 기업인 MS의 감사위원회 운영규정, 구성, 회의, 보수 등의 현황을 국내 주요 기업과 비교 분석했다.

보고서에 따르면, 국내 주요 기업은 감사위원회 운영규정에 분기 1회, 연 4회 정기 회의 개최를 명문화한 사례가 보편적이나 GE는 연 6회, MS는 연 8회 정기 감사위원회 개최를 규정에 명시한 것으로 나타났다.

또한 2020년 양사의 감사위원회 규모는 GE가 5명, MS가 4명이며, 양사 모두 감사위원 전원이 회계 및 재무 전문가에 해당했다. 특히 GE의 경우 감사위원 중 과반수(60%)가 여성이며, 감사위원장도 여성으로 조사됐다.

2020년 GE의 감사위원회 회의 횟수는 13회, MS는 11회로, 코스피 200 기업의 작년 감사위원회 평균 회의 횟수인 6.3회의 약 2배 수준으로 분석됐다. GE와 MS의 감사위원은 평균 3~4억 원에 달하는 보수를 받으며, 이사 보수 정책상으로도 감사위원 또는 감사위원장을 다른 위원회 위원 또는 위원장보다 우대하고 있는 것으로 조사됐다.

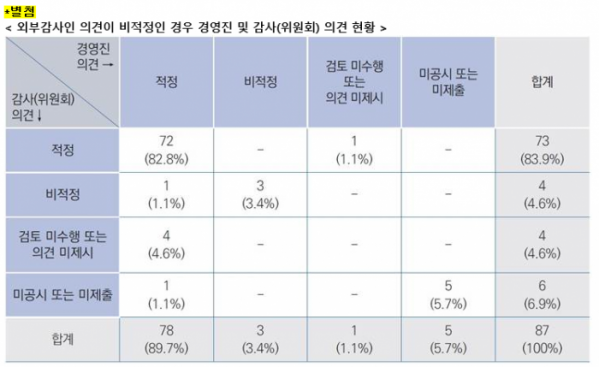

보고서는 2020년 전체 상장사의 내부회계관리제도에 대한 외부감사인과 감사(위원회)의 평가결론도 비교 분석했다. 분석 결과에 따르면, 외부감사인의 내부회계관리제도 의견이 ‘비적정’인 기업은 전체 2198개 상장사 중 87개사(유가증권시장 23개사(3%), 코스닥시장 64개사(4.5%))이며, 이 중 외부감사인과 상이한 ‘적정’ 의견을 제시한 감사(위원회)는 73개사(83.9%)고 경영진 의견이 ‘적정’인 기업은 이보다 많은 78개사(89.7%)로 집계됐다.

미국의 경우, 2020년 내부회계관리제도에 대한 외부감사인의 감사의견이 비적정인 146개 기업 중 회사의 평가결론이 외부감사인과 불일치하는 경우는 전무하다. 이는 경영진의 자체 평가나 감사위원회의 감독 활동이 보다 충실히 이행되고, 그 과정에 외부감사인과의 커뮤니케이션이 활발히 이루어지기 때문으로 평가된다.

김유경 삼정KPMG 감사위원회 지원센터(ACI) 리더는 “감사(위원회)가 내부회계관리제도에 대한 진실된 평가결론에 도달하기 위해서는 경영진이 독립적인 평가조직과 절차에 따라 신뢰할 만한 평가결론을 도출해야 하고, 이를 감사(위원회)가 수시로 보고 받고 점검할 수 있는 환경이 조성되어야 한다“고 강조했다.

김 리더는 ”다만 이러한 환경의 성숙에는 어느 정도의 시간이 소요된다고 할 때, 단기적으로 가장 효과적인 방안은 외부감사인과의 충실한 커뮤니케이션을 통해 적시에 적절한 정보를 제공받아 내부회계관리제도 감독에 활용하는 것“이라며 ”이는 회사의 중요한 내부통제 이슈를 적시에 인지하고 개선함으로써, 내부통제 강화뿐만 아니라, 감사의견이 제한되는 극단적인 상황에 대비하는 방안이기도 하다“고 설명했다.

또한 김 리더는 “외부감사인 또한 감사(위원회)나 경영진과의 커뮤니케이션을 보다 충실히 하려는 노력이 병행되어야 하며 최근 감사(위원회)와 외부감사인 간 커뮤니케이션 빈도가 높아지고 있어 향후에는 외부감사인과 회사 간의 내부회계관리제도에 대한 평가결론이 일치하는 사례가 증가할 것으로 기대된다”고 제언했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)