(하나금융투자)

하나금융투자는 10일 KT에 대해 3분기 내용 측면에서 ‘완벽한 실적’이라며 투자 심리가 약화한 현재가로 ‘매수’를 추천했다. 목표 주가는 45000원을 유지했다.

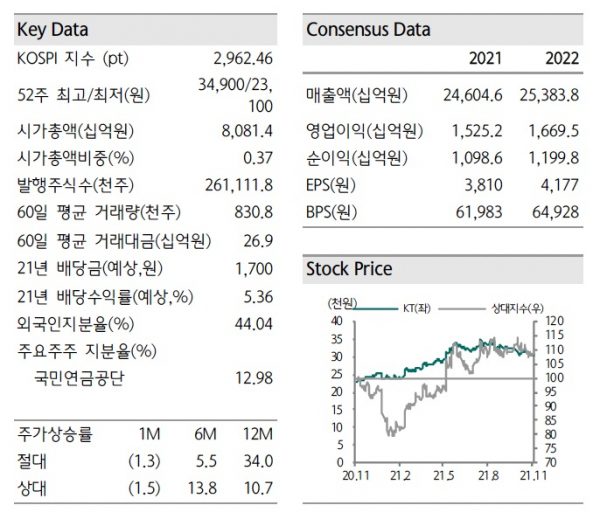

김홍식 하나금융투자 연구원은 “3분기에도 기대에 부합하는 우수한 실적을 기록했다”며 “이동전화 매출액, 감가상각비, 마케팅비용 흐름을 감안할 시 내년에도 높은 영업이익 성장과 더불어 주당배당금(DPS) 성장이 지속될 것으로 판단한다”고 밝혔다.

KT는 올해 3분기 연결 영업이익 3824억 원, 본사 영업이익 2591억 원으로 각각 전년 동기 대비 30%, 24% 증가했다. 이는 외견상으론 부진하다고 볼 수 있지만, 실질적으론 KT가 3분기마다 정보통신발전기금 및 임금 인상 소급분을 반영하기 때문에 우수한 실적이란 평가다.

또 자회사 영업기여도 증가에 더해 케이뱅크 실적 개선이 본격화되고 있어 기업공개(IPO) 추진 기대감도 높아질 것이란 전망이다.

올해 주당배당금 전망치도 기존 1600원에서 1700원으로 높여 잡았다. 3분기까지 본사 영업이익이 전년 동기 대비 29% 늘었고, 아직 4분기가 남았지만 배당 결정의 변수가 될 가능성이 낮다는 판단이다.

김 연구원은 “주당배당금 성장률 및 규제상황을 감안할 때 4% 수준으로 기대배당수익률이 낮아질 가능성이 높은 상황”이라며 “올해 주당배당금 1700원이 늦어도 내년 2월 확정될 것을 감안하면 내년 초 KT 주가가 42500원까지 상승할 수 있을 것”이라고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)