증권사 ‘매수 의견’ 한 달 새 21곳 → 23곳으로 늘어

‘국민주’ 삼성전자의 주가가 최근 저점에 이르렀으며, ‘매수 기회’라는 분위기가 감지되고 있다. 삼성전자 주가는 이달 1일 6만 원대로 시작한 뒤 8거래일 만에 다시 ‘6만전자’가 되며 7만 원대 경계선을 오가고 있다.

삼성전자는 15일 오후 2시 16분 현재 전일 대비 1.70% 오른 7만1800원에 거래되고 있다. 지난달 13일 올해 들어 최저점인 6만8300원을 기록한 뒤 소폭 올랐다.

외국인은 이달 들어서만 2487억 원 순매도하며 주가를 끌어내렸다. 지난달 2조4530억 원어치 사들였던 개인도 이달 2594억 원을 순매도했다. 기관만 5117억 원 순매수하며 하방을 지탱했다.

증권업계에서는 삼성전자의 주가가 저점에 달한 것으로 보고 있다. 시장조사업체 에프앤가이드에 따르면 현재 삼성전자에 대해 매수 의견을 낸 증권사는 23곳이다. 이는 한 달 전(매수 21곳·중립 1곳)보다 늘어난 것이다. 23개 증권사가 제시한 삼성전자의 목표주가는 9만5870원으로 이달 제출한 목표주가만 추리면 9만7000원대로 소폭 더 오른다.

삼성전자 주가 상승 요인으로 △메모리 사이클이 확실한 바닥에 근접했다는 시그널 △경쟁사와의 차별성 증명 △사업구조 재편이나 M&A 등을 보여줘야 했지만, 결과적으로 그렇지 못했다는 것이 시장의 평가다. 그럼에도 올해 삼성전자의 주가 부진은 지나쳤다는 분석이 나온다.

KB증권은 “올해 삼성전자 주가 등락률(최고가 ~ 최저가: 24.4%)이 과거 반도체 하락 사이클의 주가 등락률(30%)과 유사해 충분한 가격조정을 거친 것으로 보여 메모리 가격 하락에 따른 실적 우려가 주가에 선반영된 것으로 판단된다”고 분석했다.

도현우 NH투자증권 연구원도 “올 2분기부터 내년 상반기까지 이어질 것으로 예상되는 메모리 반도체 다운 사이클은 최근 10개월간 하락한 삼성전자 주가에 대부분 반영됐다고 판단한다”고 말했다.

삼성전자의 주가가 4분기 저점을 찍고 내년 반등할 것이라는 전망도 나온다. 반도체 메모리 가격은 하락세에도 반도체 실적은 파운드리(반도체 위탁생산)를 중심으로 내년에도 소폭 개선될 것으로 예상된다. 연내 파운드리 투자 발표가 이어지면서 신규 파운드리 투자에 따른 성장 기대감이 높다는 분석이다. 이재용 삼성전자 부회장은 5년 만에 북미 출장길에 올라 미국 파운드리 공장 부지 등에 대해 최종 조율할 것으로 알려졌다.

송명섭 하이투자증권 연구원은 “올 하반기 이후 삼성전자 주가에는 파운드리 부문 및 기업 인수ㆍ합병(인수·합병)과 관련해 단기 내 뚜렷한 성과가 있을 것이라는 기대감이 반영되어 온 것으로 판단된다며 “따라서 이러한 기대감이 현실화될 수 있을지 여부에 따라 삼성전자 주가의 향후 상대 퍼포먼스가 크게 좌우될 것”이라고 했다.

김선우 메리츠증권 연구원은 “삼성전자의 분기 영업이익과 주가의 동행성을 감안 시 주가는 DRAM 업황 우려 완화, 분기 실적 저점 형성기대감과 함께 연초부터 반등 가능할 전망”이라고 내다봤다.

도현우 연구원은 “주가가 업황에 6개월가량 선행하는 속성을 감안했을 때 현시점은 추가적인 하락보다는 상승을 염두에 둔 투자 전략이 적합하다”고 전망했다.

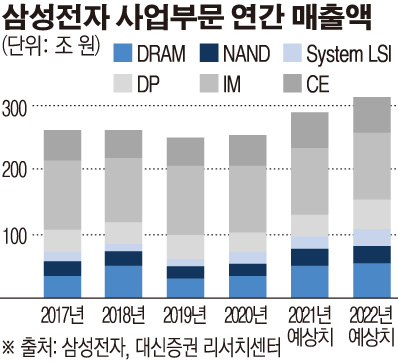

한편, 삼성전자는 올해 매출 277조4859억 원, 영업이익 52조8062억 원을 달성할 것으로 예상된다. 이는 전년보다 각각 17%, 47% 증가하는 것이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)