(출처=신한금융투자)

신한금융투자는 24일 원익머트리얼즈에 대해 투자의견 '매수', 목표주가 4만8000원을 유지한다고 밝혔다.

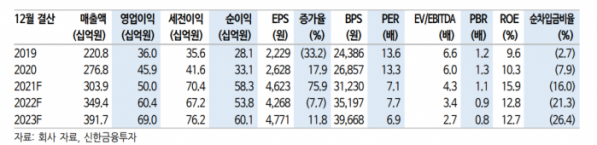

최도연 신한금융투자 연구원은 "3분기 실적은 매출액 793억 원, 영업이익 143억 원을 기록했다"며 "삼성전자 P2 라인 생산 증가분이 실적 개선에 기여했으며, 사상 최대 매출이다"고 설명했다.

최 연구원은 "삼성전자 반도체 생산 캐파 증가와 낸드 단수 증가 효과로 올해 매출액 3039억 원, 영업이익 500억 원으로 전망한다"며 "연간 사상 최대 실적 구간"이라고 짚었다.

그러면서 "개별적인 모멘텀도 존재한다"며 "내년 1분기 원자재 수급 불균형으로 특수가스 판가 상승이 예상되고, 주력 제품인 CO2, CH2F2 등의 매출 확대와 수익성 개선이 기대된다"고 말했다.

이어 "내년 매출액 3494억 원, 영업이익 604억 원으로 사상 최대 실적을 재차 경신할 전망"이라고 덧붙였다.

최 연구원은 "최근 메모리 반도체 주가 반등 구간에서 소외돼 있다"며 "투자 포인트는 올해와 내년 사상 최대 실적이 확실하고, 저평가 매력과 안정적인 성장성"이라고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)