(케이프투자증권)

케이프투자증권은 삼성전기가 내년 2분기 실적 개선을 이룰 것으로 기대된다며 ‘매수’ 추천했다. 목표주가는 기존 17만 원에서 22만 원으로 올려 잡았다.

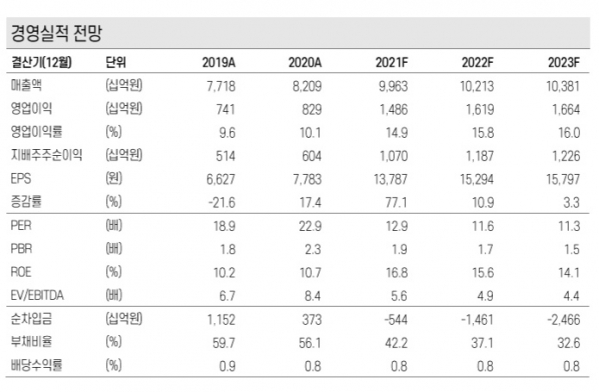

박성순 케이프투자증권 연구원은 “삼성전기는 계절적 비수기인 4분기 재고 조정에 들어갈 것으로 보인다”며 “적층세라믹콘덴서(MLCC)를 비롯한 전 부문에서 실적이 줄어들 전망”이라고 말했다.

박 연구원은 “그러나 내년 2분기부터 공급망 차질이 해소되고 TV와 PC 등 세트 수요가 개선될 것”이라며 “MLCC는 5세대(5G) 및 전장향(向) 공급 확대로 평균판매가격(ASP) 상승을 기대한다”라고 말했다.

이 같은 긍정적 요인으로 삼성전기는 내년 매출액 10조2130억 원과 영업이익 1조6190억 원을 거둘 것으로 봤다. 이는 올해 예상치 대비 각각 2.5%, 8.9% 오른 수준이다.

박 연구원은 “부품 공급 문제, 수요 불확실성은 분명한 위험 요인이나 이미 주가에 충분히 반영돼 있다”면서 “내년 경영 환경은 견조한 수익 유지에 유리할 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)