(메리츠증권)

메리츠증권은 RFHIC에 대해 26일 내년 전방산업 투자 확대, 삼성전자 북미시장 사업 확대에 따른 수혜가 기대된다며 투자의견 ‘매수’, 목표주가 5만 원을 제시했다.

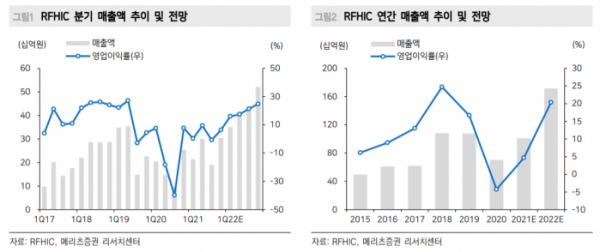

정지수 연구원은 “3분기 연결기준 매출액은 전년 동기 대비 96% 오른 191억 원, 영업손실 1억 원으로 적자를 기록했다”며 “코로나19와 반도체 부족 여파로 전방 산업의 투자가 지연되면서 실적 부진으로 이어졌다”고 분석했다.

정지수 연구원은 “미국 인프라 법안 통과로 투자에 소극적이었던 Verizon, AT&T 등 미국 통신사들의 투자 확대가 예상된다”며 “유럽의 본격적인 5G 인프라 구축으로 2022년 통신장비 산업 전망은 긍정적이다”고 내다봤다.

특히 삼성전자는 미국 시장에서 Verizon 외 추가 고객사 확보 가능성이 큰 만큼 내년 5G 관련 매출은 전년 대비 74.1% 성장한 1053억 원을 기록할 것으로 내다봤다.

정 연구원은 “내년 연결기준 매출액은 전년 대비 69.9% 늘어난 1716억 원, 영업이익은 578% 349억 원으로 예상한다”며 “국내 글로벌 사업자와의 협업이 이뤄지면 기존 추정치 및 멀티플 상향요인으로 작용할 전망이다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)