키움증권은 2일 POSCO에 대해 “언론상으로 보도되긴 했지만 아직 정확한 지주사 전환 여부, 구체적인 방식 등은 외부에 알려지지 않은 상황이다”라면서 “단순히 지주사 전환 추진 뉴스만으로 POSCO 주가에 대해 과도하게 긍정적으로 접근하는 것은 경계할 필요가 있다”라고 밝혔다.

그러면서 투자의견은 ‘매수’, 목표주가는 44만 원을 유지했다.

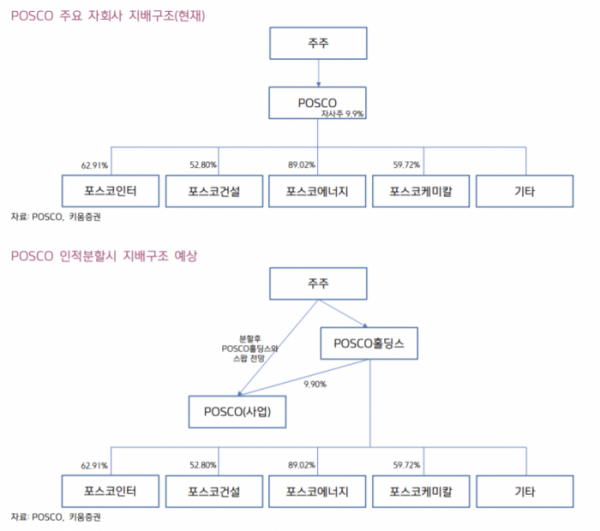

지주회사 전환을 추진하고 있다는 언론 보도 이후 지난 1일 POSCO 주가는 장중 한때 9%까지 급등했다. 언론 보도에 따르면 철강업을 하는 사업회사와 투자 전문 지주회사로 분할한 뒤, 지주회사 아래에 POSCO 사업회사와 주요 계열사를 자회사로 두는 방식이 유력한 것으로 알려졌다. 이는 오는 10일 이사회에서 승인한 뒤 내년 1월 임시주총에서 최종적으로 확정할 계획이라고 보도됐다.

이종형 키움증권 연구원은 “분할 후 지주회사는 그룹의 이차전지 소재 사업과 수소 사업 등 신사업투자에 역량을 집중하고 이를 통해 현재 주식시장에서 과도하게 저평가된 POSCO 그룹 기업가치의 재평가를 추진할 계획으로 알려졌다”라면서 “POSCO 그룹은 2030년까지 리튬 22만 톤, 니켈 10만 톤, 양극재 40만 톤, 음극재 26만 톤 생산체제를 구축해 이차전지 소재 사업에서 약 30조 원 매출을 계획하고 있다”라고 설명했다.

그는 “언론에는 인적분할 방식이 유력한 것으로 보도되었는데 아직 확정된 것은 아닌 것으로 판단한다”라고 말했다.

그러면서 “POSCO가 올해 3분기 말 기준 자사주를 9.9%나 보유하고 있고, 별도기준 2조7000억 원의 순현금 상태로 자금 여력에 여유가 있음을 고려하면 인적분할 가능성도 전혀 없지는 않다”라면서 “통상적으로 인적분할은 자사주 활용이 용이하고, 물적 분할은 자금조달이 용이하다는 장점이 있기 때문이다”라고 분석했다.

그는 “이론적으로는 어떤 방식으로 분할되든 기업가치는 같지만, 물적 분할보다는 인적분할이 주가에 좀 더 긍정적일 수 있다고 판단한다”라고 평가했다.

이 연구원은 최근 중국 철강 가격이 바닥을 다지기 시작했다는 점이 더 중요한 점이라고 짚었다.

그는 “최근 중국의 부동산 대출규제가 완화되기 시작했고, 중국 11월 제조업 PMI도 반등 신호를 보인다”라면서 “올해 5월 이후 부진했던 중국 철강 업황의 회복 가능성 측면에서 접근한다면 현 주가는 충분히 매수관점 접근이 가능한 상황으로 판단한다”라고 전했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)