하이투자증권은 6일 LX세미콘에 대해 투자의견 '매수'와 목표주가 23만 원을 유지한다고 밝혔다.

정원석 하이투자증권 연구원은 "4분기 계절적 성수기에 진입하면서 주요 고객사들의 IT 패널 생산량 확대와 아이폰13 신제품 출시 효과로 중대형 DDI(디스플레이 구동칩ㆍDisplay Driver IC), 모바일 OLED DDI 모두 수요가 견조하다"며 "올해 초부터 가파른 상승세를 보였던 DDI 가격은 일부 제품의 경우 4분기에도 인상된 것으로 파악된다"고 말했다.

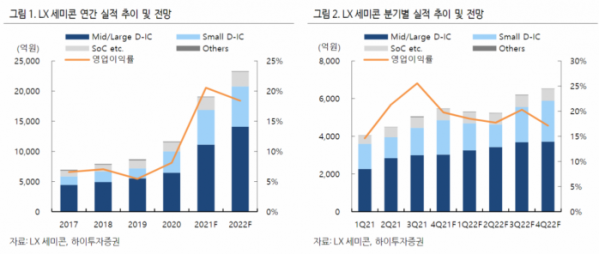

정 연구원은 "올해가 DDI 가격 상승의 시기였다면 내년에는 출하량 확대에 따른 매출 성장이 가파를 것으로 전망된다"며 "LX세미콘은 내년 수요에 대비하기 위해 DDI 위탁 생산을 맡길 주요 8인치, 12인치 파운드리 생산능력(CAPA)을 선점하고 전년 대비 규모를 더 확장했다"고 설명했다.

그는 "LG디스플레이의 WOLED TV 패널 출하량 증가, 중국 주력 고객사인 BOE, CSOT 내 TV와 IT용 T-Con+DDI 점유율 상승, 모바일용 DDI 공급 확대 등이 예상된다"며 "내년에도 8인치, 12인치 파운드리 공급 부족이 여전히 심각할 것으로 예상돼 DDI 가격은 상당히 견조할 수 있다"고 내다봤다. 이를 반영한 LX세미콘의 내년 실적은 매출액 2조3000억 원, 영업이익 4284억 원으로 전망된다.

그러면서 "내년 실적에 대한 시장의 우려는 과도하다"며 "현 주가는 올해 자기자본이익률(ROE) 51%, ROIC 99%, 5.4%의 배당수익률이 기대되는 순현금 상태의 반도체 팹리스 기업의 밸류에이션으로 보기 어렵다"고 지적했다.

이어 정 연구원은 "향후 LX그룹의 성장을 견인할 계열사 내 핵심 위치에 있는 LX세미콘이 새로운 성장동력을 확보하기 위해 준비 중인 여러 가지 신사업(SiC PMIC, MCU, BMS IC 등)도 점차 구체화하고 있다"며 "적극적인 비중 확대 의견을 추천한다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)