지난달 29일 분할 재상장한 SK텔레콤과 SK스퀘어 주가가 엇갈린 모습을 보이고 있다. 특히 SK스퀘어를 사이에 둔 개미(개인투자자)와 외국인의 줄다리기가 치열한 가운데, SK텔레콤 ‘2.0 시대’의 전망이 불투명해지고 있다.

6일 한국거래소에 따르면 SK텔레콤과 SK스퀘어는 지난달 1일 인적분할을 마치고 29일부터 거래가 재개됐다. 10월 26일 SK텔레콤의 거래가 정지된 지 약 한 달 만이다.

상장 당일 SK텔레콤과 SK스퀘어의 시초가는 각각 5만3400원, 8만2000원으로 결정됐다. 거래 정지 직전일인 10월 25일 종가(30만9500원)에서 분할 비율을 감안한 기준 주가는 6만1900원이다. SK텔레콤은 기준 주가보다 14% 내린 수준에서, SK스퀘어는 32% 오른 상태에서 거래를 시작했다.

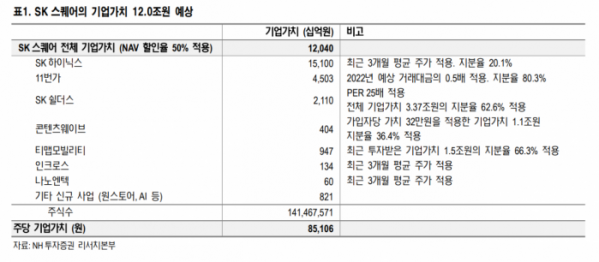

앞서 증권가에서는 SK텔레콤의 인적분할 이후 이른바 ‘SKT 2.0 시대’를 앞두고 전체 기업가치가 상승할 것이란 긍정적인 전망을 잇따라 내놨다. SK텔레콤은 유무선 통신사업을 이어가고, SK스퀘어는 공격적인 투자와 인수합병(M&A)으로 2025년까지 기업가치를 75조 원까지 키우겠다는 목표를 제시했다.

그러나 시장의 기대와 달리 SK스퀘어 주가는 내리막을 걷고 있다. 이날 SK스퀘어는 보합을 나타내며 6만6000원에 거래를 마쳤다. 시초가 대비 19.51% 떨어졌다.

SK스퀘어의 약세는 외국인과 기관이 ‘팔자’를 이어가고 있는 데 따른 것으로 보인다. 상장 이후 외국인은 SK스퀘어를 1505억 원어치 팔아치우며 이 기간 가장 큰 순매도 규모를 기록하고 있다. 기관 역시 1388억 원가량 순매도했다. 순매도 상위 종목 중 세 번째다. 개인은 2897억 원어치를 사들이며 저가매수에 나서고 있다.

SK스퀘어는 SK텔레콤이 발행한 미국 주식 예탁증서(ADR)와 관련한 현금 청산 물량(607만 주)에 대한 오버행 부담에 노출돼 있었다는 게 전문가들의 지적이다. 다만 지난주 금요일 시간 외 대량매매(블록딜)를 통해 오버행 부담을 덜었고, 이에 따라 주가 반등 가능성이 커졌다.

반면 재상장 이후 이날까지 SK텔레콤은 시초가 대비 4.30% 오르며 선방하고 있다. 개인과 외국인이 각각 250억 원, 592억 원어치 순매도하는 가운데 기관이 925억 원 넘게 순매수하며 주가를 방어했다.

최남곤 유안타증권 연구원은 “단기적으로는 SK텔레콤의 주가가 양호할 것으로 전망된다”며 “예상 DPS(주당 배당금)는 3300원으로 통신 3사 중 기대 배당수익률이 가장 높고, 분기 배당 정책을 도입하고 있다는 점에서 투자 유망 배당주로 거듭 재평가될 것”이라고 평가했다.

그러면서도 최 연구원은 “원스토어, SK쉴더스 등 자회사의 기업공개(IPO), NFT(대체불가능토큰) 관련 사업의 검증 과정에 따라 순자산가치 확대와 할인율 축소 과정이 전개될 것”이라며 “중장기적 관점에서는 SK스퀘어의 투자 잠재력이 SK텔레콤에 비해 높다”고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)