(하나금융투자)

하나금융투자는 9일 삼성전기에 대해 실적 개선이 기대된다며 ‘매수’ 추천했다. 주가는 지나친 저평가 상태라며 목표주가로 29만 원을 제시했다.

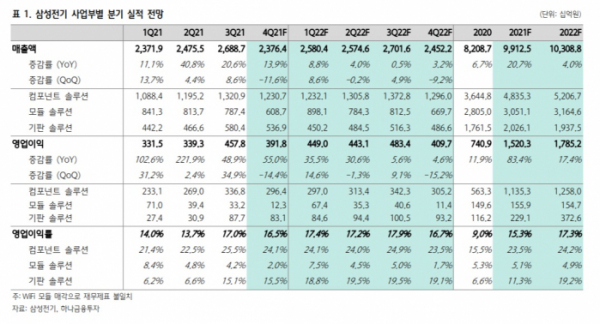

김록호 하나금융투자 연구원은 “삼성전기는 올해 최고 수준의 실적을 경신할 것으로 보인다”며 “적층세라믹콘덴서(MLCC)를 제조하는 컴포넌트솔루션사업부 기초체력 향상, 기판솔루션사업부 패키지기판 호황, 모듈솔루션사업부의 광학식손떨림방지(OIS) 확대 적용 효과 등이 기대 요인”이라고 분석했다.

그는 삼성전기의 올해 실적 예상치로 매출액 9조9125억 원과 영업이익 1조5203억 원을 제시했다.

김 연구원은 “최근 자체 애플리케이션프로세서(AP) 성능이 우려 대비 양호할 수 있다는 가능성이 제기되고 있다”면서 “AP 조달에 어려움을 겪은 삼성전자의 스마트폰 생산, 출하, 판매가 원활해지면 삼성전기에 대한 투자 심리도 개선될 것”이라고 말했다.

이어 “주가는 실적대비 극심한 저평가 구간에 있다”면서 “밸류에이션(실적 대비 주가)을 할증 받아야 하는 구간에서 상승이 동반되지 않았기 때문에 비중을 확대해야 할 시기”라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)