(출처=신한금융투자)

신한금융투자는 9일 코웨이에 대해 국내 악재가 일단락되고 해외는 지속적으로 순항하고 있다며 투자의견 '매수', 목표주가는 10만 원을 제시했다.

조상훈 신한금융투자 연구원은 "국내는 지난 2년 동안 부진했다"며 "코로나19로 대면 영업에 차질을 빚

었고, 인건비 증가와 서비스매니저 파업이 이어졌다"고 설명했다.

이어 "또한 코로나19 장기화에 따라 비대면 관리와 서비스의 중요성이 부각되는 시기에 셀프 관리형 제품에 대한 대응이 늦었다"라고 덧붙였다.

조 연구원은 "하지만 1위 사업자로서의 R&D 능력을 바탕으로 시장 지배력을 회복하고 있다"며 "해외는 지속적으로 순항하며 국내 사업의 변동성을 낮추고 있다"라고 평가했다.

그는 "말레이시아는 락다운에도 불구하고 수요가 빠르게 회복 중이다. 또한 정수기 이외의 카테고리로 다변화가 이루어지고 있다"며 "미국은 시판 판매가 급증하여 브랜드 인지도가 제고되고 있다"고 분석했다.

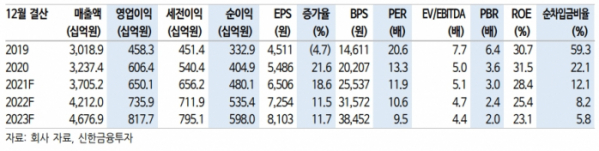

조 연구원은 "대외적인 경기와 무관하게 안정적인 현금흐름을 창출하는 사업 모델이 매력적"이라며 "향후 3년간 매출과 영업이익이 연평균 12%, 13% 성장할 것"이라고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)