할인점ㆍ트레이더스 선전 이어져

호실적에도 연초 수준에 묶여 있는 주가

이마트가 유통업계 최초로 2년 연속 '매출 20조 원' 금자탑을 쌓을 것으로 보인다. 신선식품 중심 전략을 펼쳐 할인점과 창고형 매장(트레이더스) 사업이 꾸준히 외형을 불리고 있다. 다만 호실적에도 주가가 제자리걸음을 이어간 점은 아쉬움으로 남는다는 평가다.

16일 금융감독원 전자공시시스템에 따르면 이마트는 올해초 연결기준 매출 목표를 23조8000억 원으로 잡았다. 이는 지난해 매출액인 21조200억 원보다 8%가량 높은 수치다. 코로나19로 오프라인 유통업계가 신음하는 가운데 사업과 실적에 대한 자신감을 보인 것이다.

이마트는 실력으로 자신감을 증명해냈다. 이마트는 3분기까지 연결기준 18조723억 원의 매출을 기록했다. 이는 전년 동기 실적(16조3065억 원)을 상회하는 수치다. 이마트 분기 매출이 '6조 원'을 돌파한 것은 이번이 처음이다.

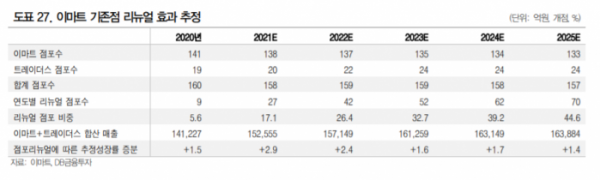

할인점과 트레이더스가 모두 외형 성장에 성공했다. 할인점은 기존점 매출이 1.6% 늘며 5개 분기 연속 신장을 이어갔다. 특히 그로서리 강화에 초점을 맞춘 할인점 리뉴얼 전략이 적중했다는 평가를 받는다.

이마트는 일찍이 2019년 신선식품 강화를 위해 상품본부를 그로서리와 비식품으로 재편했다. 오프라인 유통의 식품 부문 강화는 미국과 일본, 중국 등 각국 유통업종에서 포착되는 트렌드기도 하다.

창고형 매장인 트레이더스 매출은 전년보다 13% 늘어 9053억 원을 기록했다. 이달 기준 이마트는 전국에 20개 트레이더스 매장을 운영 중이다. 이마트는 2010년 이후 출점의 경우 트레이더스를 중심으로 이어가고 있다.

그러나 호실적에도 주가는 연초 수준을 맴돌고 있다. 올해 15만2000원으로 거래를 시작한 이마트 주가는 같은 달 13일 19만1500원까지 치솟았다. 다만 이후 등락을 거듭하며 16일 오후 1시 33분 기준 전날보다 0.65%(1000원) 내린 15만2000원을 기록하고 있다. 결과적으로 주가가 연초로 회귀한 것이다.

증권가에서는 이마트 주가 상승 여력이 크다고 보고 있다. 차재헌 DB금융투자 연구원은 "국민지원금 악재 소멸로 오프라인 이마트 기존점 성장률과 영업이익 회복이 기대된다"며 투자의견 '매수'를 제안했다. 목표주가는 기존 21만 원에서 '21만4000원'으로 상향했다.

차 연구원은 "구조조정 완료와 노브랜드 중심 경영으로 내년 전문점 영업이익의 흑자전환이 예상되고, PP센터 확대와 식품부분 강화 등 리모델링 효과가 실적으로 가시화될 것"이라며 "지분 확대와 신규 출점으로 스타벅스 실적 기여도가 높아질 것"이라고 분석했다.

금융정보제공업체 에프엔가이드는 이마트의 연결기준 올해 매출액과 영업이익을 각각 24조9568억 원, 3982억 원으로 전망한다. 매출과 영업이익은 각각 전년 대비 13.27%, 64.08% 증가한 수치다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)