(출처=DB금융투자)

DB금융투자는 21일 롯데쇼핑에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 15만2000원에서 11만 원으로 하향 조정한다고 밝혔다.

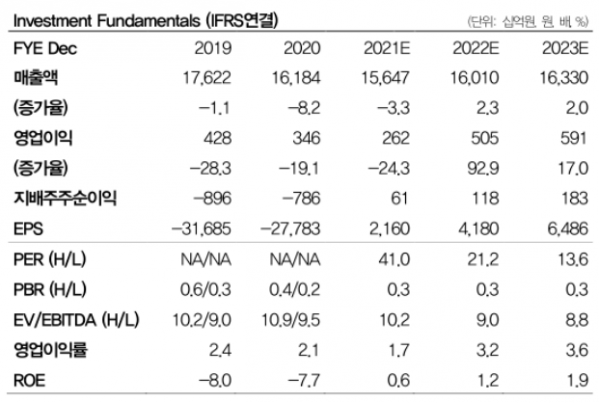

차재헌 DB금융투자 연구원은 “예상보다 부진한 하반기 실적과 신종 코로나바이러스 감염증(코로나19) 재확산에 따른 불확실성을 반영해 2022년, 2023년 추정 EPS(주당순이익)를 하향 조정한다”며 “실적 추정치 하향과 지속적인 ROE(자기자본이익률) 하락 추세를 반영해 목표주가를 11만 원으로 하향한다”고 설명했다.

차 연구원은 “4분기 연결 기준 매출액은 전년 동기 대비 0.2% 증가한 3조8568억 원, 영업이익은 10.2% 감소한 1635억 원으로 추정한다”며 “10~11월 백화점 부문의 기존점 성장률 회복이 나타나겠지만, 할인점과 슈퍼, 하이마트, 이커머스 등의 부문별 매출은 기존 예상보다 부진할 것으로 전망한다”고 말했다.

다만, 차 연구원은 “롯데쇼핑은 오프라인 구조조정을 마무리하고, 계열사 온라인 사업을 이커머스 사업부로 일원화했다”며 “경쟁력 강화를 위한 투자와 제휴도 추진하고 있다”고 강조했다.

그러면서 “새로운 경영진 변화와 함께 나타날 2022년 실적 변화 방향성에 주목할 필요가 있다”고 평가했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)