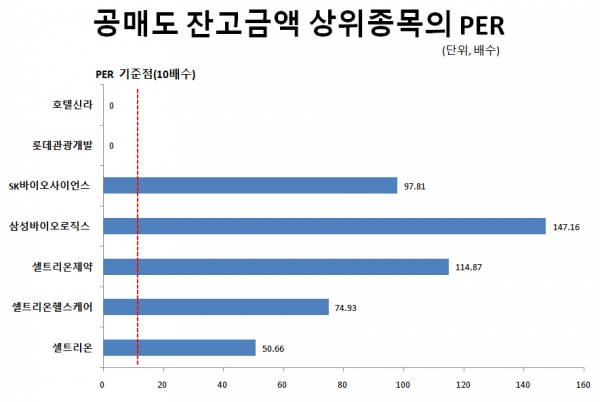

22일 한국거래소에 따르면 지난 17일 기준 셀트리온의 공매도 잔고금액은 9734억9500만 원으로 국내 유가증권시장에서 가장 많은 규모로 집계됐다. 같은 날 기준 셀트리온의 공매도 잔고금액은 시가총액(28조5550억 원) 대비 3.41%를 차지했다. 현재 셀트리온의 PER은 50.66배로 높은 편이다.

코스닥 종목 중 PER 74.93배를 기록한 셀트리온헬스케어의 공매도 잔고금액은 2119억7700만 원으로 상위권을 차지했다. PER 114.87배를 나타낸 셀트리온제약의 공매도 잔고금액 역시 1021억300억 원을 기록했다.

이 밖에 삼성바이오로직스의 공매도 잔고금액은 2289억4300만 원으로 시총(63조1875억 원) 대비 비중은 0.36%를 차지했다. SK바이오사이언스의 공매도 잔고잔액은 974억1800만 원으로 시총(20조6550억 원) 대비 비중은 0.47%를 차지했다. 삼성바이오로직스 147.16배, SK바이오사이언스 97.81배를 나타내고 있다.

이는 공매도 잔고 비중이 높은 중목 중 다수 종목의 PER이 기준점인 10배수 미만인 것과 대조적인 모습이다.

같은 날 기준 당기순이익 적자로 PER이 0배수 미만인 롯데관광개발(17일 기준 공매도 잔고금액 817억9700만 원), 호텔신라(2007억1000만 원)의 시가총액 대비 공매도 잔고금액 비중은 각각 7.20%, 6.66%를 기록했다.

마찬가지로 시가총액 대비 공매도 잔고금액 비중이 높은 LG디스플레이(5.74%), 현대두산인프라코어(5.31%)의 PER은 각각 5.04배, 6.23배를, 금호석유(5.31%)는 2.09배로 나타났다.

이러한 현상은 특정 종목의 미래가치가 곧 잠재적 리스크를 함께 떠앉고 있기 때문이라는 목소리가 있다.

이투데이 취재결과, 증권업 관계자 A씨는 “투자자들은 특정 리오프닝주를 비롯해 제약ㆍ바이오주를 투자할 때 앞으로의 업황 및 실적이 개선될 수 있다는 가치를 본다”고 설명했다.

그는 “그러나 리오프닝주에게 코로나19 확산과 오미크론 출현이 리스크로 작용했고, 바이오주에게 기대가 높았던 신약 개발의 시중판매가 실패할 수 있듯이 잠재적 리스크 역시 상존하고 이러한 소식들에 민감하게 작용한 주가 등락 폭이 크기 때문에 일부 종목들을 중심으로 공매도 거래 역시 활발한 것으로 생각된다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)