대한항공이 4분기에도 실적 호조세를 이어갈 전망이다. 송현동 부지 매각으로 재무구조 개선 여력도 확보했다. 신종 코로나바이러스 감염증(코로나19) 이후 대외적 요인에 롤러코스터를 타던 대한항공 주가가 상승 모멘텀을 찾을 수 있을지 주목된다.

24일 한국거래소에 따르면 대한항공은 오후 1시 28분 현재 전일 대비 0.17% 오른 2만9250원에 거래되고 있다. 화이자의 코로나19 경구용 치료제가 당국의 긴급 승인을 받는 등 전 세계적으로 오미크론 변이 우려가 완화하면서, 여행 재개 기대감에 오름세를 보인 것으로 풀이된다.

서울 종로구 송현동 부지가 최종 매각된 것도 투자심리 개선에 힘을 더한 것으로 보인다. 대한항공은 전날 이사회를 열고 5578억 원 규모의 송현동 부지 매각 안건을 의결했다고 공시했다. 코로나19로 여객 수요가 급감한 데다 아시아나항공 인수를 추진 중인 대한항공의 유동성 확보에 숨통이 트였다는 평가다.

그러나 현재 주가는 올해 초 연고점(3만4950원) 대비 16.31% 낮은 수준이다. 이달 들어 오미크론 충격에 따른 하락분을 만회하긴 했지만, 눈에 띄는 반등세를 보이진 못하고 3만 원대 안팎에 머물러 있다.

대한항공 주가는 코로나19 이후 대외적 요인에 ‘일희일비’해 온 측면이 있다. 코로나19 초기였던 지난해 3월 19일 1만3600원까지 폭락했다가, 이후 코스피 회복과 함께 상승세를 탔다. 그러나 4차 대유행, ‘위드 코로나’ 전환, 오미크론 변이 확산 등의 소식에 주가가 롤러코스터를 탔다.

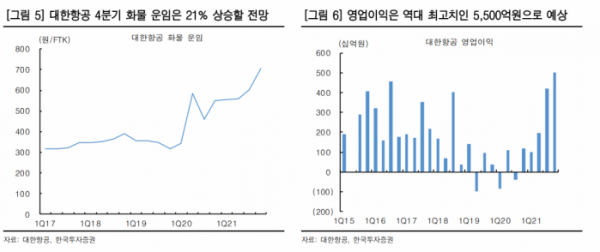

증권가는 대한항공을 항공주의 최선호주로 꼽는다. 여객 수요 부진에도 항공화물이 실적 개선을 이끌면서다. 4분기 물류 대란으로 화물 운임은 지속적으로 상승 중이다.

최고운 한국투자증권 연구원은 “11월 항공화물운임지수(TAC) 기준 아시아발 장거리 항공 운임은 평균 14% 올랐다”며 “이에 따라 대한항공의 4분기 화물 운임은 전 분기 대비 21% 상승하고, 결과적으로 영업이익은 전 분기보다 31% 증가한 5500억 원을 기록해 분기 최대 실적을 경신할 전망”이라고 분석했다.

여행 재개 이후에도 항공사 중 가장 큰 수혜를 입을 것이란 전망도 나온다. KB증권은 대한항공의 내년도 영업이익이 시장 추정치를 15.6% 상회하는 1조2000억 원을 달성할 것으로 내다봤다.

강성진 KB증권 연구원은 “역대 최대 수준의 영업이익이 당분간 유지될 전망이고, 비관광 승객과 장거리 노선을 중심으로 항공 여객이 개선되고 있다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)