NH투자증권은 27일 에이프로에 대해 "LG에너지솔루션의 미국 투자로 수혜가 본격화할 것"이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

주민우 NH투자증권 연구원은 "이 회사는 에이프로는 배터리 후공정 장비인 충방전기, 고온가압충방전기 등을 생산하는 배터리 장비업체"라며 "주 고객사는 LG에너지솔루션으로 매출액 비중의 90% 이상을 차지한다"고 설명했다.

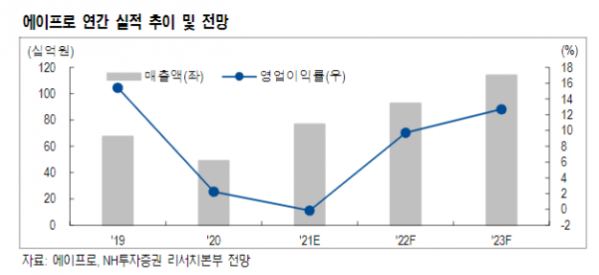

주 연구원은 "Ultium Cells(LG에너지솔루션-GM 합작사) 1공장 활성화 장비 공급분은 4분기부터 매출 인식이 시작될 전망이며 Full CAPA 도달 시점까지 매출은 지속 발생할 예정"이라며 "국내와 폴란드 공장 공급 계약도 올해 4분기부터 매출 인식될 전망으로 올해 매출액은 768억 원으로 지난해 같은 기간 대비 56.7% 성장할 것"이라고 내다봤다.

그는 "LG에너지솔루션의 증권신고서 상 2025년 미국 내 배터리 생산능력 계획은 Ultium Cells 80GWh, 스텔란티스 및 신규 OEM과 합작 55GWh, 자체 공장 25GWh로 총 160GWh 수준"이라며 "동사의 경쟁사인 중국 업체가 미국 본토로 들어오기에는 쉽지 않은 환경인바 수주 경쟁에서 우위가 있을 것"이라고 분석했다.

이어 "LG에너지솔루션의 미국 투자 확대와 더불어 우호적인 사업 환경이 지속할 확대될 것으로 전망돼 동사의 장비 공급 증가할 것"이라고 전망했다.

주 연구원은 "이 회사는 전력 변환 및 회로 기술을 활용해 2차전지 활성화 공정뿐만 아니라 배터리 리사이클링, 이륜차 충전스테이션, 전기차 충전서비스 등 전력변환 기술 관련 사업으로 사업의 스펙트럼을 넓혀 나가고자 하고 있다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)