하나금융투자는 29일 이노와이어리스에 대해 어느 종목보다 내년 투자 전망이 밝다며 투자의견 ‘매수’를 추천했다. 목표주가는 9만 원을 유지했다.

김홍식 하나금융투자 연구원은 “수급 악화로 주가가 하락한 현시점이 매수 적기”라며 “5G 네트워크장비업종의 탑픽(Top Picks)으로 제시한다”고 밝혔다.

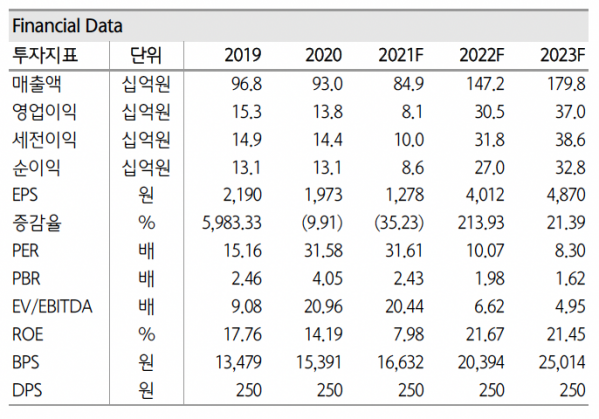

이어 “올해 3분기 실적은 부진했으나 4분기부터 내년까지 실적은 양호하게 나타날 전망이고, 고대했던 스몰셀 수출이 내년 1분기부터 이뤄질 것이 유력하다”며 “내년부터 폭발적인 매출성장을 나타낼 것에도 불구하고 수급불안으로 단기 주가가 하락해 밸류에이션 매력도가 높아진 상황”이라고 덧붙였다.

이노와이러스는 스몰셀을 개발 및 판매하는 유일한 국내 상장업체인 만큼 내년 1분기 이후 일본을 중심으로 스몰셀 대량 공급이 이뤄지면 주가 상승 가능성이 높다는 분석이다. 현재 스몰셀 신규 매출만 감안해도 내년에 올해 대비 2배 가까운 매출성장이 가능할 것으로 내다봤다.

김 연구원은 “이노와이어리스는 최근 주파수에 적용 가능한 스몰셀 출시가 임박한 상황”이라며 “LTE에서 5G까지 스몰셀 구축이 가능함에 따라 일본 라쿠텐·소프트뱅크, 국내 KT, 미국 버라이즌, 인도 릴라이언스지오, 영국 보다폰 등에 스몰셀 공급을 추진 중”이라고 전했다.

이어 “내년은 5G장비 업체 중 이노와이어리스가 대장주로 부상할 가능성이 높다”며 “인빌딩 투자가 본격화되는 가운데 스몰셀이 인빌딩 커버리지 확보와 더불어 일부 소형 기지국 역할을 수행할 전망이기 때문”이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)