NH투자증권은 30일 롯데렌탈에 대해 투자의견 '매수', 목표주가 6만1000원을 유지한다고 밝혔다.

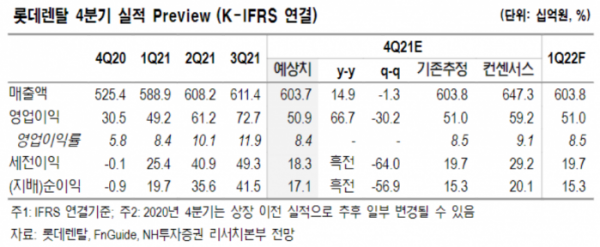

주영훈 NH투자증권 연구원은 "4분기 연결 기준 매출액과 영업이익은 전년 동기 대비 각각 15%, 67% 증가한 6038억 원, 511억 원으로 추정한다"며 "오토렌탈 부문의 안정적 성장에 추석 시점 차이에 따른 경매 횟수 증가 효과로 중고차 판매 사업 부문 매출액이 크게 증가할 것으로 예상한다"고 말했다.

주 연구원은 "3분기 매출액 성장률은 추석 시점 차이로 9월 경매가 10월로 미뤄지며 정체된 모습을 보였다"며 "외형 성장 둔화 우려가 제기되며 영업이익률이 분기 최고치를 경신했음에도 불구하고 주가는 이를 반영하지 못했다"고 설명했다.

그러면서 그는 "그러나 4분기는 경매 횟수 증가 효과가 반영되며 두 자릿수 매출 성장률 회복이 가능할 전망"이라며 현재 렌터카와 중고차 업황을 감안하면 실적 호조는 내년에도 지속될 것으로 추정되는 만큼 주가 반등이 기대된다"고 했다.

주 연구원은 "4분기 중고차 평균 매매가는 1300만 원 수준으로 전년 동기 약 100만 원가량 상승하며 전사의 영업이익률 개선을 이끌고 있다"며 "그린카 부문 매출은 전년 동기 대비 16% 증가할 것으로 추정한다"고 내다봤다.

이어 "공모를 통해 유입된 자금 중 1000억 원을 그린카 사업에 출자할 계획인 만큼, 향후 추가적인 매출 성장이 기대된다"며 "업계 1위인 쏘카가 내년 기업공개(IPO)를 준비하고 있어 그 과정에서 그린카 사업가치 또한 재조명받을 것으로 전망한다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)