3일 한국거래소에 따르면 SK하이닉스는 지난 한 해 10.55%의 수익률을 거둔 것으로 나타났다. 반면, 삼성전자는 마의 8만 원대를 넘기지 못하고 연간 -3.33%의 아쉬운 수익률을 기록했다.

SK하이닉스는 지난해 마지막 거래일이던 30일 주가가 3% 이상 급등하면서 ‘13만닉스’를 돌파했다. 다만 새해 첫 거래일인 이날은 소폭 하락해 오후 3시 7분 기준 전 거래일 대비 2.29% 하락한 12만8000원에 거래되고 있다.

연말 SK하이닉스의 ‘깜짝’ 상승세는 삼성전자의 시안 공장 봉쇄가 길어지면서 반사 수혜를 입은 것으로 보인다.

앞서 신종 코로나바이러스 감염증(코로나19) 여파로 중국 산시성 시안에 봉쇄령이 내려졌고, 이에 삼성전자는 시안 공장의 낸드플래시 생산 라인을 축소 가동하기로 결정한 바 있다.

이 같은 소식이 전해지자 29일(현지시간) 웨스턴 디지털, 마이크론 등 글로벌 반도체 기업의 주가도 5.24%, 3.48% 상승 마감했다.

낸드플래시 공급 과잉 우려가 완화하면서 SK하이닉스의 주가 흐름에도 긍정적인 영향을 미친 것으로 보인다.

주가를 짓눌렀던 업황 우려가 완화 추세에 접어들고, 올해 반도체 업종의 실적 전망이 상향 조정 흐름을 보이면서 SK하이닉스가 지속적인 상승세를 이어갈 수 있을지 주목된다.

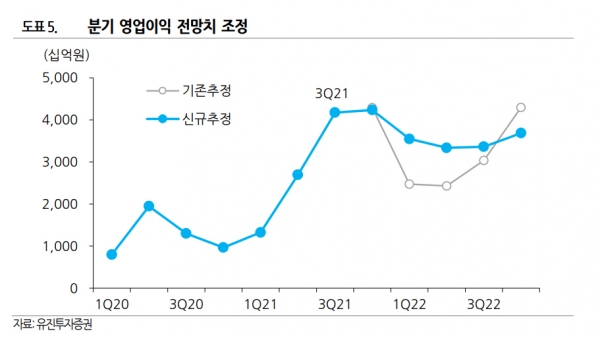

이승우 유진투자증권 연구원은 “SK하이닉스의 2022년 영업이익 전망치를 기존 12조2000원에서 13조9000원으로 14% 상향한다”며 “이에 따라 목표주가도 기존 13만 원에서 16만 원으로 변경한다”고 말했다.

관건은 10월 이후 반도체 ‘사자’를 이어가고 있는 외국인 투자자의 수급이 될 것으로 보인다.

지난해 하반기 업황 우려가 불거지면서 하락세를 보이던 주가는 외국인의 매수세에 힘입어 10월 이후 반등세에 올라탔다. 외국인은 지난해 9월부터 12월까지 SK하이닉스를 2조3334억 원 사들이면서 주가 상승을 견인했다.

전문가들은 외국인 매수세가 더 이어질 것으로 내다보고 있다.

변준호 흥국증권 연구원은 “최근 외국인의 반도체 매수 기조가 추세적 매수 기조의 시작점일 가능성에 주목한다”며 “상향된 실적 전망 외에도 신흥국 증시의 ‘바텀 피싱(최저점에서 매수하는 것)’이 시작되는 시점으로 판단하며, 특히 국내 반도체가 그 핵심 대상이 될 가능성이 높다”고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)