한달 주가 수익률은 18.71%…“여전히 밸류에이션이 역사적으로 가장 낮은 수준”

최근 한 달 새 주가가 19% 오른 LG이노텍이 애플의 신고가 달성에 힘입어 주가가 더 오를 것으로 보인다. 증권가에서는 LG이노텍의 목표주가를 50만 원으로 겨냥한 전망도 나왔다.

5일 금융정보업체 에프앤가이드에 따르면 증권사 18곳이 제시한 LG이노텍의 평균 목표주가는 36만2333원이다. 이는 1년 전 20만9905원에서 73% 상향 조정된 수치다. LG이노텍의 최근 한 달 주가 수익률은 18.71%에 달하고, 3개월은 71.08%, 1년은 81.30%에 이를 정도로 가파르게 주가가 올랐다.

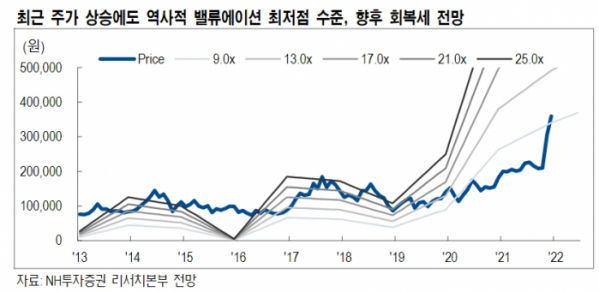

증권가는 LG이노텍의 목표주가를 거듭해서 높게 잡고 있다. 이날 NH투자증권은 LG이노텍의 목표주가를 기존 40만 원에서 50만 원으로 14% 상향조정했다. 이규하 NH투자증권 연구원은 “LG이노텍은 가파른 단기 주가 상승, 높아진 실적 기대감 등은 주가에 부담 요인이나 여전히 밸류에이션이 역사적으로 가장 낮은 수준”이라며 “글로벌 업체들 대비로도 과도하게 저평가되어 있다”고 평가했다.

하나금융투자도 지난해 10월 목표주가를 상향 조정한 데 이어 12월 말에는 목표주가를 41만5000원으로 2차 상향 조정했다. KB증권도 LG이노텍의 목표주가를 35만 원에서 40만 원으로 14% 높게 올려잡았다.

증권사들이 일제히 LG이노텍의 긍정적인 주가 전망을 내놓는 이유는 ‘애플 효과’ 때문이다. 애플은 사상 처음 시총 3조 달러(약 (3580조5000억 원)를 돌파하며 장중 최고점 182.88달러를 기록, 고공행진을 이어가고 있다. LG이노텍 전체 매출의 75%(약 11조 원)를 차지하는 애플의 확장세가 이어지면서 LG이노텍의 수혜 기대감도 높아지고 있다.

먼저, 올가을 애플이 새롭게 선보일 것으로 보이는 아이폰14의 직접적 수혜가 예상된다. 애플은 2015년 이후 7년 만에 아이폰14 카메라 사양에 변화를 줄 것으로 예상된다. 이는 두 자릿수의 판매가격 인상으로 이어지며 LG이노텍 광학솔루션 사업의 실적 상승에 기폭제가 될 것으로 보인다. 업계는 LG이노텍이 아이폰14를 통해 카메라모듈과 3D 센싱모듈 등 아이폰 광학부품 공급 점유율 1위를 기록할 것으로 내다보고 있다.

또 애플의 메타버스 XR(확장현실) 헤드셋과 애플카에도 LG이노텍이 주요 벤더로 참여하며 신규 부품을 공급할 것으로 예상된다. 증권가는 XR, 폴디드 줌 카메라, 폴더블 스마트폰, 자율주행차, AR(증강현실) 안경 등 메가 트렌드 모멘텀이 2025년까지 계속되며 LG이노텍의 수혜가 이어질 것으로 전망하고 있다.

아울러 LG이노텍의 광학솔루션의 실적 상향으로 연간 실적의 방향성 전환과 기판소재의 영업이익 기여도 확대, 전장부품의 흑자전환 가능성도 LG이노텍의 주가 상승 요인으로 꼽힌다.

KB증권은 “올해 추정실적 기준 현재 LG이노텍 밸류에이션은 애플 신제품 가치를 사실상 반영하고 있지 않은 것으로 판단돼 중장기 상승 여력이 충분할 것으로 전망된다”라고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)