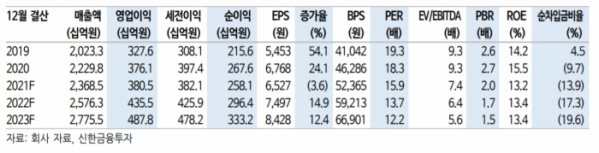

신한금융투자는 6일 오리온에 대해 투자의견 '매수', 목표주가 16만 원을 유지한다고 밝혔다.

조상훈 신한금융투자 연구원은 "오리온의 4분기 매출액은 전년 동기 대비 10.7% 증가한 6395억 원, 영업이익은 28.6% 늘어난 1094억 원을 기록해 컨센서스에 부합할 것으로 예상한다"며 "중국 법인 주식 보상 비용 163억 등 일회성 비용을 감안해도 영업이익은 8% 증가한다"고 설명했다.

조 연구원은 "국가별 매출 증가율은 한국 3.0%, 중국 11.6%, 베트남 19.0%, 러시아 13.2%로, 전 지역에서 실적 성장이 기대된다"며 "중국의 매출 회복은 이른 춘절 시점과 가격 인상, 채널 구조조정 효과에 따른 것이다. 한국은 신제품 판매 호조, 베트남은 지역 봉쇄 완화, 러시아는 제품 포트폴리오 확대가 실적 개선의 원인"이라고 짚었다.

이어 "오리온은 업종 내에서도 곡물 가격 상승에 따른 부정적인 영향을 더 빨리 받았다"며 "7월부터 원가율이 지난해 대비 하락하는 점은 긍정적이다. 중국과 러시아에서의 가격 인상에 따라 4분기부터 마진 스프레드가 급격하게 회복될 전망"이라고 내다봤다.

또한, 조 연구원은 기저 부담과 원가 부담이 일단락되면서 단기적인 실적 개선 외에도 풍부한 모멘텀을 보유하고 있다고 봤다.

조 연구원은 "경쟁업체 대비 신제품 출시와 채널 확장에서 우위에 있고, 카테고리 확장(견과바, 양산빵, 생수 등)과 지역 확장(인도 공장 가동, 미국 판매법인 설립, 러시아 2공장 완공 등) 등이 가시화하고 있다"며 "중국과 베트남의 채널 구조조정을 바탕으로 신제품의 분포가 더욱 가파르다"고 분석했다.

그러면서 "2022년 영업이익이 전년 동기 대비 14.4% 늘어난 4355억 원으로 견고한 반면 현재 밸류에이션은 2022년 PER(주가수익비율) 13.7배로, 지나친 저평가 국면"이라며 "펀더멘털과 센티멘트 사이의 간극이 벌어져 있는 지금이 투자 적기라 판단한다"고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)