(출처=신한금융투자)

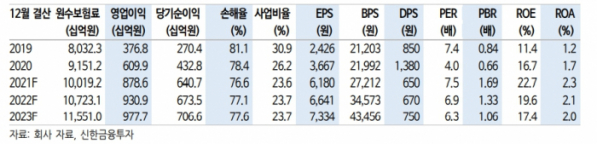

신한금융투자는 18일 메리츠화재에 대해 2023년 회계기준 변경에 따른 증익 기대감이 유효한 가운데 메리츠금융지주 내에서 핵심 계열사로 부상할 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 6만 원으로 상향조정했다.

임희연, 최태용 신한금융투자 연구원은 "추후 동사의 증익분은 계열사 지원 재원으로 활용될 개연성을 배제할 수 없으며, 이 과정에서 동사는 계열사 내 자본 선순환 구조 형성 및 시너지 창출의 근원이 될 것으로 예상된다"고 밝혔다.

이어 "또한 지금의 공격적인 자사주 매입·소각 정책은 주주환원뿐만 아니라 모회사인 메리츠금융지주의 지분율 확대로 이어지는 구조"라며 "최근 동사와 메리츠금융지주의 기업가치 동반 상승의 주된 이유로 판단된다"라고 분석했다.

신한금융투자는 "올해 발표된 자사주 매입 2103억 원+순이익 10%의 연말 현금배당은 약 44.2%의 주주환원에 해당된다"며 "기존의 배당성향(35~37%)에 비교해도 상당히 주주친화적이다"라고 평가했다.

그러면서 "상장 손해보험사 중 가장 우수한 펀더멘털을 보유한 점과 계열사 내 캐시카우로 변모하는 과정임을 근거로 업종 톱픽(Top Pick)을 유지한다"라고 밝혔다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)