신고하지 않거나 사실 다르면 가산세 0.5% 부과

주택임대업, 병·의원, 학원 등 부가가치세를 면세받는 개인사업자는 다음 달 10일까지 지난해 귀속분 수입 등 사업장 현황을 국세청에 신고해야 한다. 신고하지 않거나 사실과 다른 경우 가산세가 부과된다.

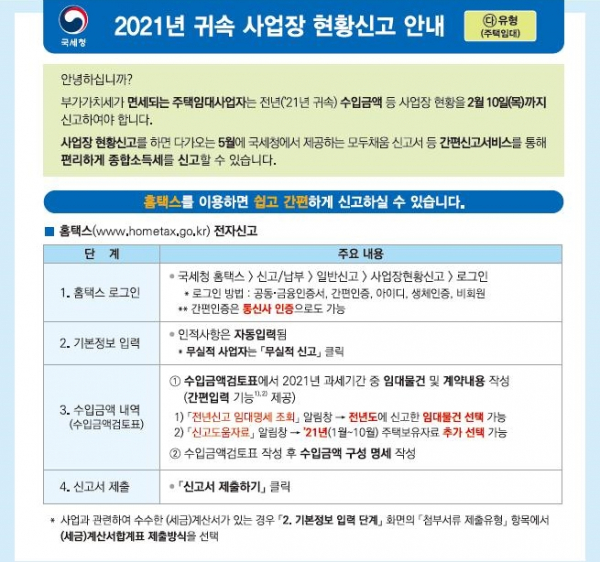

국세청은 부가세 면세 개인사업자 149만 명에게 사업장 현황 신고 안내문을 19일부터 발송한다.

부가세 신고 대상은 주택임대업, 주택매매업, 병·의원, 학원, 농축수산물 도소매업, 화원, 어업, 출판사, 서점, 독서실, 직업소개소, 과외강사, 장례식장 등 해당 업종이다.

이들은 매출계산서, 매입(세금)계산서가 있는 경우에는 매출처별계산서 합계표, 매입처별(세금)계산서합계표를 제출해야 하고, 주택임대업과 주택매매업, 병·의원, 학원, 대부업 등 업종은 사업장 현황신고서와 함께 수입금액 검토표도 작성해 함께 신고해야 한다.

직전 과세기간 사업소득 수입금액 4800만 원 이상인 사람이 (세금)계산서 합계표를 제출하지 않거나 신고 내용이 사실과 다른 경우에는 공급가액의 0.5%를 가산세로 내야 한다.

단 신규 사업자, 보험모집인·방문판매원·음료품배달원은 가산세 부과 대상에서 제외된다.

과세대상 주택임대소득이 있는 개인은 임대사업자 등록 여부와 무관하게 국세청 안내문에 따라 수입금액을 신고해야 한다. 국세청이 제공하는 전년도(2020년 귀속) 임대주택 신고내역과 2021년 주택 보유내역 자료 등을 참고하면 된다.

주택임대소득 과세대상은 월세 수입이 있는 2주택 이상 보유자와 보증금 등 합계액이 3억 원을 초과하는 3주택 이상 보유자다. 주택임대 수입금액은 보증금 등에 대한 간주임대료(적용이자율 1.2%)와 월세를 더한 금액이다.

국세청은 공동소유주택에 소수지분을 가지고 있어도 주택 수에 이를 포함해야 하는 경우가 있다며 유의해야 한다고 당부했다.

해당주택에서 발생한 연간 수입금액이 600만 원 이상인 경우, 기준시가 9억 원 초과 주택 지분율이 30%를 초과하는 경우 등이다.

국세청은 이번 사업장 현황신고 내용을 반영해 오는 5월 2021년 귀속 종합소득세 신고 때 간편신고 서비스를 제공할 예정이다.

한편 국세청은 신고 편의를 위해 홈택스·손택스 신고도움 서비스에서 최근 3년간 수입금액 신고상황, 전자(세금)계산서·신용카드·현금영수증 등 발급 자료를 제공하고 있다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)