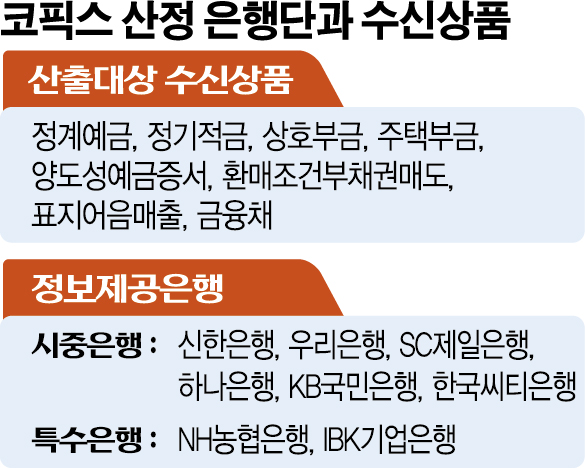

코픽스, 정보제공 은행 8곳의 수신상품 금액·금리로 산출

수신상품 취급액 감소 시 코픽스 상승 영향 발생할 수도

주택담보대출 금리의 기준금리 역할을 하는 코픽스 관리가 허점을 드러내고 있다. 한국씨티은행의 수신상품 폐지가 한 달도 채 안 남은 상황인데 코픽스 산정용 기초 정보를 제공하는 은행단 재구성에 대한 논의조차 이뤄지지 않고 있다. 코픽스 정보제공 은행단은 한국씨티은행을 포함해 8곳이며 코픽스 산출을 위해 활용하는 상품은 이들 은행의 수신상품이다.

한국씨티은행은 다음 달 15일부터 수시입출금예금, 적금 및 정기예금(원화 및 외화)의 신규 가입을 중단한다. 다음 달부터 해당 상품의 신규 취급액은 사실상 없는 것이다.

문제는 코픽스 산출로 활용되는 기초 정보가 정보 제공 은행단의 수신 상품이라는 것이다. 은행연합회에 코픽스 산정 정보를 제공하는 곳은 한국씨티은행을 포함해 KB국민·신한·우리·하나·NH농협·IBK기업·SC제일은행 등 8곳이다. 코픽스 산출로 참고하는 수신상품은 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채다.

정보 제공 은행단이 실제로 취급한 수신상품의 금액과 금리를 가중평균한 값이 코픽스다. 한 달간 신규로 취급한 상품을 기준으로 계산한 값이 신규취급액 코픽스, 보유 잔액을 기준으로 계산한 값이 잔액 기준 코픽스다.

한국씨티은행이 다음 달부터 수신상품을 더는 취급하지 않으면 코픽스 산정에 제공할 수 있는 정보도 그만큼 없다는 의미다.

이와 관련 은행연합회는 한국씨티은행의 시장점유율이 높지 않은 만큼 수신상품 중단에 따른 코픽스 금리 영향은 크지 않을 것으로 보고 있다. 정보제공 은행단 중에서 한국씨티은행의 점유율은 8위라는 것이다. 은행연합회 관계자는 “코픽스 정보제공 은행에서 한국씨티은행을 제외할 계획은 아직 없다”라고 설명했다. 금융위원회도 이 부분에 대해서 “아직 검토하지 않았다”는 입장이다.

주택담보대출 금리가 6%대 진입까지 거론되면서 금융소비자들의 금리 부담은 갈수록 커지고 있다. 이 같은 상황에 대출 금리 기준이 되는 코픽스 산정 체계도 제대로 관리돼야 한다는 지적이 나온다.

신용상 한국금융연구원 금융리스크연구센터장은 “수신상품 취급을 중단하면 수신상품에서 금리가 형성되지 않기 때문에 한국씨티은행도 제공할 정보가 없을 것”이라며 “코픽스 정보제공 은행에 한국씨티은행을 계속 포함해야 할지는 검토할 필요가 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)