한국투자증권은 25일 에스엠에 대해 올해 가장 많은 앨범을 판 엔터테인먼트 회사라며 투자의견은 ‘매수’, 목표주가는 10만 원을 유지했다.

박하경 한국투자증권 연구원은 “2021년 에스엠 앨범 판매 점유율은 4사 중 1위를 기록했다”라고 말했다.

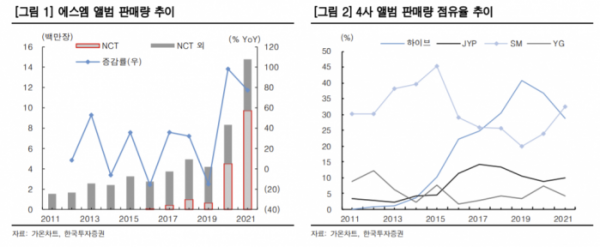

그는 “연간 앨범 판매량은 전년 대비 77% 증가한 1477만 장으로 전년 대비 77% 증가했다”라며 “NCT의 팬덤 확대로 판매량이 급증한 결과다”라고 분석했다.

이어 “이에 따라 앨범 판매 점유율은 2020년 24%에서 2021년 33%로 확대됐다”라고 덧붙였다.

그는 “에스엠은 엔터사 중 가장 많은 아티스트 라인업을 보유하고 있다”라며 “작년 데뷔한 신인 걸그룹의 성장세 또한 가파르다”라고 했다.

이어 “탑티어 걸그룹 트와이스의 4분기 정규 앨범 판매량이 83만 장을 기록했다”라며 “2022년 앨범 활동 증대로 에스파의 매출 기여도는 더욱 확대될 전망이다”라고 내다봤다.

그는 “비중 높은 공연 매출의 부재가 2020~2021년 실적의 발목을 잡아 왔다”라며 “앨범 판매량이 오름세인 가운데 콘서트 재개 시점이 도래한 만큼 업종 내 두 번째 추천 종목(second pick)으로 제시한다”라고 말했다.

이어 “공연 부재로 인한 고정비 부담 확대로 에스엠은 작년 감익 폭이 4사 중 가장 컸다”라며 “SME 별도 영업이익은 전년 수준을 유지했으나 공연 관련 자회사에서의 적자 폭이 확대된 영향이다”라고 평가했다.

끝으로, 그는 “공연 시장이 정상화 되면 에스엠 실적은 가장 많은 아티스트 라인업과 공연 횟수를 기반으로 빠르게 정상화될 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)