은행, 여신전문금융사, 상호저축은행 등 금융회사별로 금리인하요구권 현황을 비교 공시하는 방안이 속도를 내며 금융권이 금리인하 요구 수용에 적극적으로 나설지 주목된다.

6일 금융권에 따르면 금융감독원은 금리인하요구권 비교 공시를 위한 은행업 감독규정 세칙 개정을 예고했다. 여신전문금융업ㆍ상호저축은행업 감독규정 세칙도 개정될 예정이다.

금리인하요구권은 대출 등을 이용하는 소비자의 신용상태가 재산 증가, 신용평점 상승 등으로 개선된 경우 금융회사에 금리를 인하해달라고 요구할 수 있는 권리다.

금리인하요구권이 법제화된 이후 금융소비자들의 권리 행사 수요는 늘고 있다. 금리 인상기에 접어들며 늘어난 이자 부담을 조금이나마 덜기 위해서다.

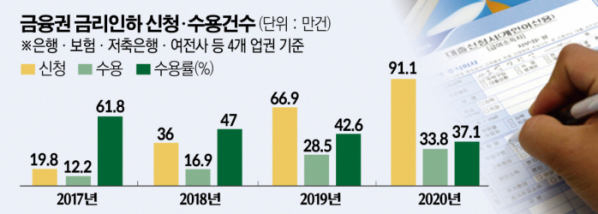

그러나 금융회사들의 수용률은 그리 높지 않다. 금융당국에 따르면 은행, 보험사, 저축은행, 여전사 등 4개 업권의 금리인하 신청 건수는 2019년 66만9000건으로, 수용률은 42.6%로 집계됐다.

2020년 들어서는 신청 건수가 91만1000건으로 크게 늘었으나 오히려 수용률은 37.1%로 떨어졌다. 지난해 상반기에는 수용률이 30%를 밑도는 것으로 전해졌다.

10건의 금리 인하 신청 건 중 실제로 금리 인하가 이뤄진 경우가 3건도 채 되지 않는다는 뜻이다.

금융위원회와 금감원이 지난 2019년 12월부터 2020년 2월까지 16개 은행을 대상으로 금리인하요구권과 관련해 미스터리쇼핑을 실시한 결과 종합평가등급은 '저조'에 그쳤다. 소비자에 대한 제도 안내‧홍보에 소극적이고 금리인하요구권 신청, 심사, 결과통보 절차를 공급자 중심으로 운영하고 있기 때문에 낮은 점수를 매긴 것이다.

결국, 금융당국은 금리인하요구권의 실효성을 높이기 위해 금융사별 금리인하요구 관련 비교 공시를 하기로 했다. 제각각이었던 금리인하요구권 수용률 등 통계 집계기준을 통일하고 영업점 업무처리의 적정성에 대한 관리체계를 정립할 예정이다.

비교 공시에는 금리인하요구 신청 건수, 수용 건수, 수용률, 이자감면액 등이 포함되며 반기별로 공개된다.

특히 신청 건수, 수용 건수를 산출 기준도 변경된다. 원칙적으로 고객이 신청하는 모든 건 포함하고, 단순 유선 상담 건이나 신청철회, 보완서류 미제출 건은 신청 건수에서 제외하는 등 기준이 새롭게 정립될 방침이다.

금감원 관계자는 "금리인하요구권 비교 공시를 하기 위해 업권별 감독규정 세칙 개정을 예고하고 이달 중순까지 업권별 의견을 받고 있다"며 "올해 상반기부터는 공시할 수 있도록 준비 중이어서 7~8월경 공시를 시작할 것"이라고 설명했다.

금융당국의 비교 공시 추진에 발맞춰 각 금융협회도 준비에 착수했다. 현재 금리인하요구 비교 공시와 관련한 감독규정 세칙 개정안에 대해 각 금융사로부터 의견을 수렴하고 있다. 이후 세칙 개정안이 통과되면 비교 공시 시스템을 마련하는 등 8월 말까지 비교 공시를 할 수 있도록 차질없이 준비한다는 계획이다.

은행연합회 관계자는 "현재 세칙 개정안에 대해 은행별로 의견을 받는 상황으로, 이미 은행들이 비교 공시에 대해 인지하고 있는 만큼 현 개정안에서 크게 의견을 내지는 않을 것으로 보인다"며 "다음 달쯤 세칙 개정안이 통과되면 8월까지 공시를 할 수 있도록 준비할 것"이라고 설명했다.

금융회사별 금리인하 수용률 등이 비교 공시되면 금융소비자는 금융회사 선택에 참고할 수 있는 만큼 금융사는 이 제도를 충실히 운용할 유인이 증가할 것으로 기대된다.

한 은행 관계자는 "금리인하 수용에 대한 공시가 시작되면 은행별로 비교가 될 수 있는 부분인 만큼 당연히 신경을 쓰지 않겠냐"며 "금리인하요구권에 대한 안내도 강화되고 내부 체계도 잡히고 있는 만큼 이전보다는 상황이 개선될 것 같다"고 설명했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)