대신증권은 16일 엔씨소프트에 대해 리니지W 선전에도 기존 게임들의 매출액이 줄고 마케팅 비용 등의 비용이 증가했다며 투자의견은 ‘매수’, 목표주가는 기존 대비 15% 내린 67만 원을 제시했다.

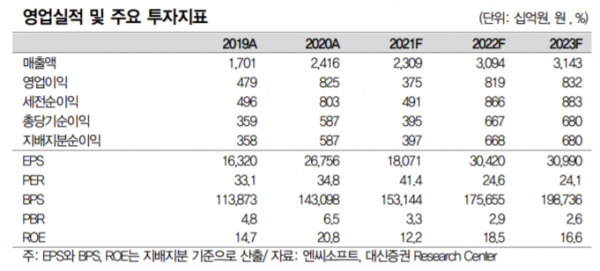

이지은 대신증권 연구원은 “4분기 매출액과 영업이익은 각각 7572억 원, 1095억 원을 기록했다”라며 “매출액 컨센서스 8000억 원, 영업이익 컨센서스 2211억 원을 모두 밑도는 실적”이라고 설명했다.

그는 “리니지W의 선전에도 기존 타이틀들의 매출이 큰 폭으로 감소했다”라며 “리니지M의 매출액은 888억 원, 리니지2M의 매출액은 1245억 원을 기록했다”라고 말했다.

이어 “리니지W 출시로 인한 일부 매출 잠식 영향”이라며 “리니지M, 리니지2M, 블소2 모두 향후 큰 폭의 매출 반등 없이 하향 안정화될 것으로 예상한다”라고 덧붙였다.

그는 “리니지W의 2권역 출시는 3분기 초에 출시할 것으로 발표했다”라며 “게임을 출시할 때, 대체불가토큰(NFT)을 도입할 것으로 발표했으나, 코인 발행 여부, NFT 거래소 등의 설립과 같이 다른 블록체인 사업 관련한 내용은 공개하지 않았다”라고 말했다.

또, 그는 “마케팅비는 1181억 원, 인건비는 2562억 원을 기록했다”라며 “리니지W 글로벌 판매를 위한 마케팅 비용이 증가했고, 리니지W의 초기 흥행 성공에 따른 인센티브를 선인식하면서 인건비는 증가했다”라고 했다.

그는 “2022년 신작으로는 3분기 리니지W의 2권역 출시와 4분기 신작 ‘TL’이 출시될 예정”이라며 “2건의 신작 출시에도 회사는 연간 마케팅비를 매출액의 10% 수준으로 가이던스 제시했다”라고 전했다.

이어 “2021년 연간 마케팅비는 매출액 대비 12% 수준”이라고 덧붙였다.

그는 “리니지W의 2권역 출시가 리니지IP의 인지도를 고려했을 때 1권역만큼의 흥행 성과가 기대되지 않아 4분기 TL의 출시까지 공백기를 예상한다”라고 평가했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)